John Paulson se proslavil zejména svými sázkami proti hypotéčnímu trhu, v poslední době o něm ale bylo slyšet spíše v souvislosti s jeho sázkami na zlatě. Jde o zajímavý jev – obojí se točí kolem úvahy, že v systému je něco v jádru špatně. A také se ukazuje, že ne vždy tomu tak musí být a dá se na tom vydělat. Ale v této sérii se zaměřuji na konkrétní firmy a akcie, poslední dobou spolu sledujeme zejména sázky známých jmen a u tohoto investora tvoří významnou část investičního portfolia (mimo zlatého ETF) společnosti , a náš dnešní cíl - Time Cable. Nejde o samotný Time , i když cesty obou titulů se v pětiletém období často potkávají. A hlavně generují výrazně vyšší návratnost ve srovnání s celým trhem. Dividendový výnos je nyní u 2 % firma má betu na hodnotě 1, takže výsledek je to velmi hezký:

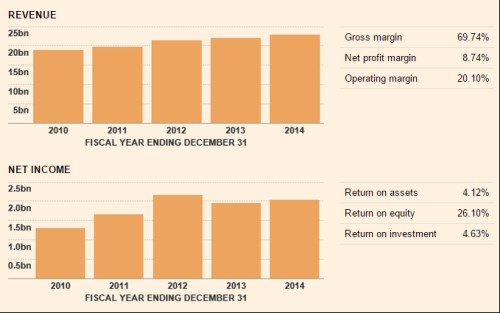

Zdroj: FT

Kabely a přidružená „výroba“ dovedou ve formě TWC generovat mírný růst tržeb, zisky ale dosáhly vrcholu v roce 2012. Všimněme si vysokého rozdílu mezi ROE a ROI. Zatímco druhá návratnost je na 4,6 %, první se pohybuje na vysokých 26 %. Okamžitě to v nás musí budit otázky týkající se finanční páky. Jak ale bylo uvedeno, akcie má betu 1, takže ROE je každopádně vysoko nad tím, kde se může pohybovat požadovaná návratnost.

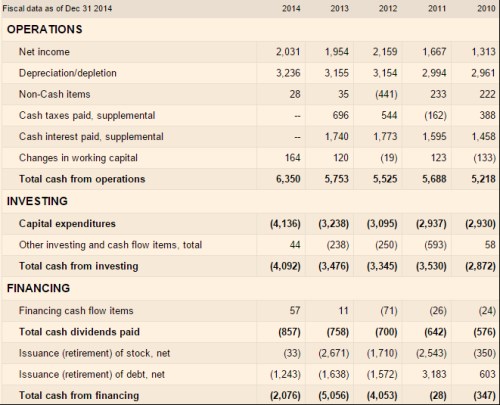

Zdroj: FT

Pohled na tok hotovosti ukazuje, že pan Paulson se zde do žádného velkého dobrodružství nepouští. Naopak. Provozní CF nijak prudce, ale přece jen roste. A hlavně s relativně bezpečnou rezervou převyšuje investice, takže firma má pouze příjemné starosti ve stylu „kam s ní“ – tedy kam se zbývající hotovostí:

Zdroj: FT

V roce 2014 zbylo po investicích asi 2,3 miliardy dolarů, z toho TWC vyplatila 85 milionů na dividendách a také snížila dluh o 1,2 miliardy dolarů. Takže po tom všem byla cca na nule. Rok předtím musela kvůli odkupům šáhnout do rezerv, ale tímto směrem už loni evidentně pokračovat nechtěla. Zásoba (nadbytečné) hotovosti je nyní v podstatě na nule, dluh dosahuje asi 24 miliard dolarů a EBITDA je na necelých 8 miliardách dolarů. Nebudu tak moc přehánět, když řeknu, že ze zásoby hotovosti a dluhové kapacity firmy bylo vyždímáno vše, co se dalo. Jinak řečeno, nějaké přechodně nakopnuté dividendy se čekat nedají. Spíše je pravděpodobné postupné mírné snižování dluhu a snad alespoň mírné navyšování dividendy.

Pokud bych vzal za měřítko volného toku hotovosti loňské cash flow po investicích, toto CF by na ospravedlnění současné kapitalizace muselo dlouhodobě klesat asi o 0,5 %. Tedy cca stabilita což zhruba odpovídá chování provoznímu toku hotovosti z let 2011 – 2013. Pokud do toho nějakým způsobem nepromluví nějaký černolabuťový fundamentální posun, můžeme říct: Nuda, nuda nuda. Ale je to v podstatě příjemná, i když u tohoto typu investora bychom jí asi nečekali. A vlastně ani u této akcie – s tou by měla podle předmětu jejího podnikání být nesmírná zábava. Uvidíme, co na tom změní dokončení fůze TWC s Comcastem – na jeho konci by totiž měl vzniknout největší poskytovatel kabelových služeb v USA.