O kapitalismu zaměřeném na dlouhé období můžeme hovořit v případě, že vedení firem sleduje zejména dlouhodobé cíle a jejich akcionáři nejsou jen krátkodobými spekulanty, ale drží akcie po několik let. Opakem tohoto kapitalismu může být „finanční“ kapitalismus, kde se management firem orientuje zejména na krátkodobé výsledky, akcionáře zajímají jen okamžité zisky.

Obvykle se tvrdí, že finanční kapitalismus vede k podinvestování korporátního sektoru včetně nedostatečných výdajů na výzkum a vývoj. K tomu by měl podporovat i rizikovější financování a vést k nižšímu růstu produktivity a nižšímu potenciálnímu růstu. Naším cílem by tedy podle podobných argumentů měla být podpora „dlouhodobého“ kapitalismu, který by měl zajišťovat stabilnější financování a investory. Opírá se ale celá tato teorie o realitu?

Odpověď můžeme najít v porovnání výše investic a výdajů na výzkum a vývoj ve Spojených státech (které reprezentují finanční kapitalismus) a v Německu (reprezentující dlouhodobý kapitalismus). Stejně tak můžeme porovnat investice a výdaje na výzkum a vývoj u firem, které se obchodují na akciovém trhu (mají blíže k finančnímu kapitalismu) s firmami, které se zde neobchodují.

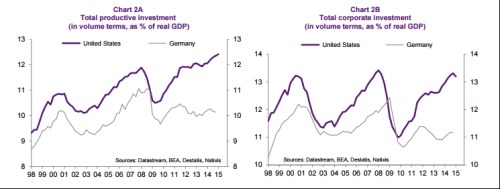

První graf porovnává investice do výrobních aktiv v USA a v Německu, druhý porovnává celkové korporátní investice v těchto dvou zemích (v poměru k HDP). V obou případech jsou investice výrazně vyšší ve Spojených státech, a to dlouhodobě:

Americké firmy mají také výrazně méně dluhu než firmy německé – poměr korporátního dluhu k HDP dosahuje v USA asi 43 %, zatímco v Německu přibližně 80 %. A zatímco výdaje na výzkum a vývoj se nacházejí v obou zemích zhruba na stejné úrovni, růst produktivity je mnohem silnější v USA. Pohled na francouzský korporátní sektor pak ukazuje, že obchodované společnosti investují více a jsou ziskovější než společnosti neobchodované, mají ale také více dluhu. Celkově se tedy zdá, že finanční kapitalismus je efektivnější než kapitalismus dlouhodobý i přesto, že teorie tvrdí opak.

Zdroj: Natixis