Nové modely Škodovky se podle všeho povedly. Sám mohu hovořit pouze o estetické stránce věci, protože jsem s žádným z nich ještě nejel. Trochu mi jen nesedí prolisy na zadní části vozů a u Yetiho byla podle mne chyba odstranění kruhových světel na přední masce. Ty světla totiž opticky masku zvyšovala a nyní je předek relativně ke zbytku vozu opticky příliš placatý.

Ale to jsou všechno subjektivní dojmy a já bych se zde chtěl zaměřit na objektivnější stránku věci. K dispozici jsou nyní obsáhlá firemní čísla a komentáře týkající se výsledků za rok 2014 a možného výhledu. Nejde sice o obchodovanou firmu, domnívám se ale, že pro řadu čtenářů je hospodaření našeho národního giganta zajímavým tématem. A můžeme ho uchopit ve valuačním rámci, respektive jako pokus o odhad toho, s jakou kapitalizací by se automobilka na trhu obchodovala. V dnešní první části této mé úvahy se zaměříme na tržby a zisky společnosti, v té následující se podíváme hlouběji – na tok hotovosti a následně i na hodnotu, kterou tento tok vytváří a bude vytvářet.

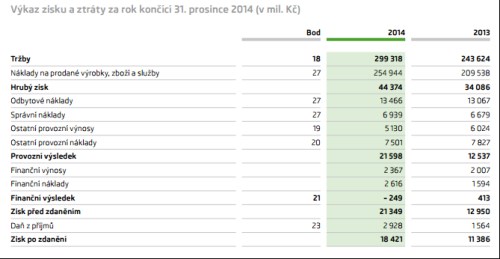

Z první tabulky je patrné, že Škodovce v minulém roce výrazně narostly tržby a hrubý zisk se zvýšil o více jak deset miliard korun. Provozní zisk rostl o cca 9 miliard korun a čistý zisk zhruba o sedm miliard korun. Pokud spočítáme marže, zjistíme, že na úrovni hrubého zisku dokázala firma v minulém roce z tržeb vyždímat 14,83%, zatímco v minulém roce to bylo jen 13,99%. Na úrovni provozního zisku dosáhla v minulém roce marže 7,22%, zatímco v roce 2013 jen 5,15%. Vidíme tedy ideální kombinaci rostoucích tržeb a zlepšujících se marží.

Zdroj: Škoda Auto

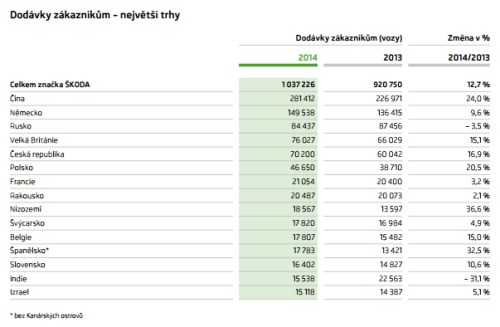

Největšího růstu co se týče počtu prodaných vozů dosáhla společnost v Nizozemí (36,6 %, viz následující tabulka) a ve Španělsku (32,5 %). Nejvyšší jsou ale prodeje v Číně a tam také dochází k významnému růstu (24 %). Na druhém místě je Německo (růst 9,6 %) a Rusko (-3,5 %). Domácí trh je svým významem co se týče počtu prodaných vozů na místě pátém, pokud bychom ale provedli přepočet na velikost ekonomiky, či počet obyvatel, jsme samozřejmě jasnou jedničkou.

Zdroj: Škoda Auto

Jak jsou na tom prodeje jednotlivých modelů? I nadále kraluje Octavia, za ní se minulý rok dostal Rapid, který na druhém místě nahradil Fabii (její prodeje klesly meziročně o 20,5 % - viz následující tabulka). Rapid byl tedy určitě trefou do černého, naopak Superb už evidentně potřeboval nakopnout, protože meziročně klesl o 3,5 %. Osud Roomstru, který klesl o 11 %, je už jasně dán. Pokud si dáme do poměru tržby společnosti a počet prodaných vozů, zjistíme následující: V roce 2014 na jedno prodané auto připadlo 288 575 korun, v roce předchozím 264 592 korun. Jde tak o růst ve výši cca 24 000 korun. Čímž se pravděpodobně dostáváme k jednomu z hlavních faktorů, který stojí za výše zmíněným růstem marží. A mimo jiné půjde o důsledek „Rapidního“ úspěchu.

Zdroj: Škoda Auto

V nové výroční zprávě firma ohledně dalšího vývoje uvádí: „Krátkodobé prognózy vývoje poptávky po osobních automobilech naznačují, že v Evropě bude mírným tempem pokračovat oživení poptávky. Zároveň je více než pravděpodobné, že evropský trh v absolutních číslech předstihne dynamicky rozvíjející se Čína. V Rusku se v důsledku politické a ekonomické krize počítá s propadem poptávky po nových vozech. Naopak v Indii se předpokládá stabilizace trhu, respektive mírný růst oproti 2014. Celosvětově lze očekávat nižší tempo růstu poptávky po nových vozech než v předchozím období. V České republice se vývoj trhu očekává zhruba na úrovni roku 2014“. Škoda Auto v prvním pololetí letošního roku prodala 544 tisíc aut, což představuje 4 % meziroční nárůst.

Jak jsem avízoval, v příštím příspěvku se už zaměřím na královnu firemního fundamentu – tok hotovosti a následně i na jednoduchý odhad toho, jako může mít nyní hodnotu vlastní jmění společnosti. Už nyní bychom samozřejmě mohli aplikovat nějaké jednoduché násobky na tržby, EBIT, EBITDA, či čistý zisk firmy, ale v tuto chvíli bych tím asi nadělal více škody než užitku.