Náš poslední odhad současného růstu globální ekonomiky zůstává na 2,8 %. To znamená, že růst se pohybuje přibližně 0,7 procentního bodu pod trendem a deflační tlaky v globální ekonomice tedy pravděpodobně sílí namísto toho, aby opadaly. Pravděpodobnost příchodu silného oživení v posledních měsících prudce klesla. Cyklický vývoj ve vyspělých ekonomikách je i nadále lepší než v rozvíjejících se zemích. Růst těch prvních se nyní pohybuje kolem 1,6 %, což je pouze 0,1 procentního bodu pod trendem. K největšímu zpomalení zde došlo v USA, jejichž ekonomika v současné době roste o 1,4 %, zatímco v polovině roku to bylo o 2,4 %. Tempo růstu v eurozóně se mírně zvyšuje na 2,3 % a v Japonsku se stabilizovalo na 0,7 %.

Zpomalení rozvíjejících se ekonomik začalo v roce 2010. Zpočátku šlo jen o „návrat na zem“ poté, co tyto země prošly obdobím rychlého růstu. Pak ale přišel kolaps cen komodit a zpomalení se změnilo na cyklickou recesi, a to zejména v zemích, které se specializují na export komodit. Týká se to zejména Ruska a Brazílie – tyto země se dnes potácejí v hluboké recesi. V příštím roce se hlavní brzdou rozvíjejících se zemí stane pravděpodobně proces oddlužení.

Rozvíjející se ekonomiky nyní rostou asi tempem 4,1 %, což je 1,2 procentního bodu pod trendem. V Číně dosahuje růst 6,5 % a tudíž nedochází k tvrdému přistání. Nicméně průmysl prochází mnohem znatelnějším útlumem a jeho tempo růstu se pohybuje pouze kolem 3 %. Ohledně přesnosti čínských dat panuje velká skepse, a to zejména v dobách útlumu. Ke zmíněnému útlumu v průmyslu ale pravděpodobně skutečně dochází a jednou z příčin je i posun směrem od něho ke službám.

V roce 2016 je pro rozvíjející se ekonomiky hlavní hrozbou kombinace odlivu kapitálu a oddlužení domácího finančního systému. Tento proces by se v některých zemích mohl lehce vymknout z kontroly, a to zejména tehdy, když Fed zvedne sazby už v prosinci.

David Mackie a David Hensley z v této souvislosti poukazují na 52 historických epizod, kdy došlo k prudkému růstu zadlužení. Tvrdí, že poté v naprosté většině případů dochází k prudkému poklesu tempa růstu. Na základě jejich studie by růst rozvíjejících se ekonomik měl zpomalit z dřívějších 5,5 % na 2,6 % v následujících třech letech. Pokud dáme stranou případy, kdy došlo i ke krizi, měl by růst rozvíjejících se zemí dosahovat 3,5 %.

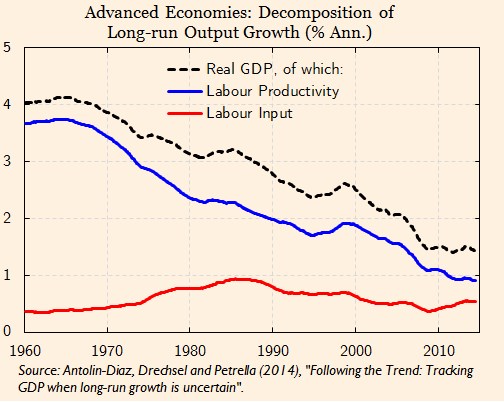

Kdyby se tempo růstu dostalo až na zmíněné úrovně, došlo by k významnému poklesu ekonomického růstu i na globální úrovni. Čekalo se, že tato slabost bude eliminována silnější ekonomickou aktivitou ve vyspělých ekonomikách, ale k tomu nedochází. U nich není problémem ani tak cyklický vývoj, jako soustavný pokles produktivity. Ten začal už v šedesátých letech a s krátkou přestávkou na konci devadesátých let pokračuje dodnes.

Klesající trend tempa růstu ekonomické aktivity ve vyspělých ekonomikách je patrný z grafu. Jde jednoznačně o dlouhodobý jev a nelze jej přičítat finanční krizi z roku 2008. Není sice jasné, zda jde pouze o nabídkový jev (v grafu je vyznačen i vývoj produktivity práce a jejího množství). Každopádně bychom ale byli velkými optimisty, kdybychom předpokládali, že popsaný trend v blízké budoucnosti sám o sobě skončí.

Autorem je ekonom a investor Gavyn Davies.

Zdroj: FT, Fulcrum AM