Míra veřejného zadlužení v zemích OECD prudce roste a v řadě případů se pohybuje na velmi vysokých úrovních. Týká se to zejména Spojených států, Velké Británie, Francie, Španělska, Itálie a Japonska. Problémy s fiskální solvencí se ale neobjevují, protože monetární politika udržuje dlouhodobé sazby níže, než se nachází tempo ekonomického růstu. I kdyby se soukromý sektor stal čistým prodejcem vládních dluhopisů, monetární politika v těchto zemích zabrání tomu, aby sazby rostly.

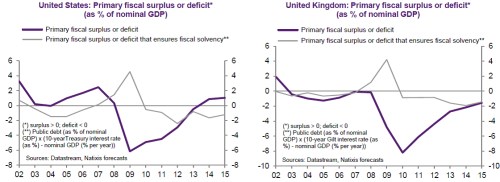

První dva grafy ukazují vývoj primárního rozpočtového přebytku či deficitu v USA a Velké Británii. K tomu je vyznačen vývoj přebytku či deficitu, který je podle našich kalkulací v souladu se zajištěním fiskální solvence (šedě). Tyto kalkulace se vedle výše dluhu odvíjejí právě od výše sazeb a tempa růstu nominálního produktu. Obě země by tedy v současné době měly kritérium solvence naplňovat:

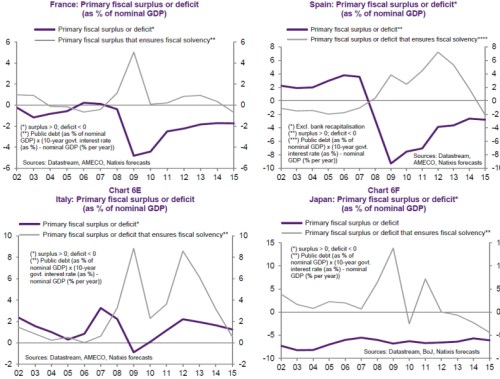

Další čtyři grafy ukazují stejný pohled na Francii, Španělsko, Itálii a Japonsko. V prvních dvou jmenovaných zemích nebylo ještě dosaženo stavu, který by zajišťoval fiskální solvenci, ale obě země se mu blíží. V Itálii už bylo fiskální solvence dosaženo, ale Japonsko se řadí po bok Francie a Španělska:

V jaké chvíli by se situace kolem veřejného dluhu vyspělých zemí stala riziková? Stalo by se tak v případě šoku, který by vedl k monetární restrikci. Obvykle je takovým šokem vyšší inflace a v takovém případě by se sazby dostaly nad tempo nominálního růstu. Následně by došlo k dramatickému zhoršení solvence jednotlivých vlád a vzrostlo by riziko dluhové krize. Mohli bychom se pak takové krizi vyhnout?

Krizi by šlo zabránit v případě, že by se centrální banky rozhodly nereagovat na hrozbu vysoké inflace. Takový vývoj ovšem není pravděpodobný. Mohlo by ale také dojít k transferu velkého objemu vládních dluhopisů do rozvah centrálních bank ještě předtím, než se dostaví nějaký šok. Pokud by pak došlo k růstu sazeb, solvence vlád by ohrožena nebyla. Docházelo by totiž k tomu, že centrální banky by vyplácely své zisky zpět vládám, tyto zisky by přitom byly tvořeny úrokovými výnosy, které by rostly kvůli vyšším sazbám.

Z výše uvedeného tedy plyne, že pokud si centrální banky chtějí ponechat schopnost reagovat na hrozbu vyšší inflace, musí do svých rozvah převést významnou část celkového objemu vydaných vládních dluhopisů. A musí tak učinit ještě předtím, než bude tato hrozba aktuální.

Zdroj: Natixis