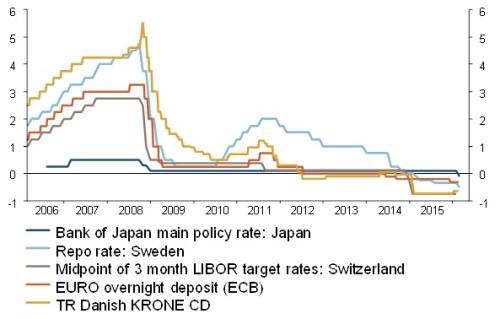

Bank of Japan se stala pátou centrální bankou ve světě, která snížila hodnotu základní úrokové sazby v zemi na zápornou úroveň. Mezi ty, které už dříve k takovému kroku přistoupily, patří centrální banky ve Švédsku, Švýcarsku, Dánsku a v Eurozóně. Bank of Japan totiž 29. ledna 2016 překvapila trh, když přistoupila k negativním úrokovým sazbám. Podle Iana Samsona, Research Associate ve Fidelity International tak pokračuje v sérii překvapujících opatření, která ale významně ovlivňují kapitálové trhy.

„Od začátku Abenomics Bank of Japan již dvakrát přistoupila smysluplně ke kvantitativnímu uvolňování. V obou dvou případech překvapila trhy, což vedlo k oslabení jenu a podpoře akcií,“ řekl Patrii Online Ian Samson. Tentokrát měla podle něj reakce trhů opačný efekt, když japonská měna posílila a hodnota indexu Nikkei se propadla. „Toto částečně odpovídá globální averzi k riziku, ale existují také obavy, že negativní sazby budou mít velký vliv na výnosy bank a jejich akcie by tak byly rychle vyprodány,“ doplnil Samson.

Podle mínění Fidelity International kombinace slabé výroby a silných spotřebitelských ukazatelů znamená, že ekonomický výhled Japonska je i nadále nejasný. Přesto ale Multi Asset Allocator Fidelity funds využil volatilitu a posílil své akciové expozice, a jakmile se sentiment opětovně normalizuje, tyto pozice zredukuje na neutrální úroveň. „Očekávání dalšího utahování kvantitativního uvolňování americkou Federal Reserve (Fed) se rozplynulo, a proto stále zůstáváme podváženi v dluhopisech,“ doplnil Kevin O’Nolan, portfolio manager ve Fidelity Solutions.

Vývoj pěti úrokových sazeb, kde jsou zavedeny negativní hodnoty

Zdroj: Datastream

Jaký bude mít zavedení negativních sazeb v Japonsku dopad na kapitálové trhy? „Je vidět dopad tohoto kroku na banky v Japonsku. Zkušenosti z ostatních trhů, kde již byly negativní sazby zavedeny, naznačují, že jakýkoliv negativní dopad na banky je kompenzován silnějším růstem a lepšími výnosy v jiných sektorech,“ řekl Ian Samson. Podle analytiků existuje názor, že kvantitativní uvolňování je neefektivní a že negativní úrokové sazby tento fakt jen umocní a prodlouží. „Nicméně, v Japonsku nezaměstnanost již spadla na nejnižší úroveň od poloviny 90. let a inflace, což je hlavní cíl Bank of Japan, od zavedení Abenomiky postupně roste,“ doplnil Ian Samson pro Patrii Online. Není proto podle něj divu, že centrální banka Japonska je přesvědčena, že její politika zlomí deflační tendence a reakce trhu budou spíše akčnější, než žádné.

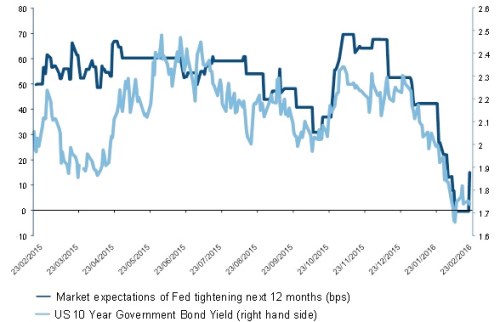

Systém měnové politiky, který Bank of Japan oznámila 29. ledna 2016, je podle zjištění ekonomů navíc vnímán jako vzor pro ostatní centrální banky, které se chystají poprvé dále snižovat úrokové sazby, případně nastavit je do negativního pásma. „Toto dostalo pod tlak globální vládní dluhopisy. Ale větší dopad budou mít na kapitálové trhy další změny v nastavení měnové politiky Fedu,“ dodal Samson. Podle něj to, že dojde k dalšímu utahování kvantitativního uvolňování v USA v průběhu příštích dvanácti měsíců, ocenil trh již v prosinci 2015 více než 60bps, zatímco dnes je to na úrovni kolem 15bps. Analytici proto míní, že kvůli míře nezaměstnanosti v USA, která je na cílové úrovni Fedu a inflaci vykazující růst, je pravděpodobnost dalšího utahování kvantitativního uvolňování spíše větší.

US 10leté dluhopisy a očekávání utahování QE ze strany Fedu

Zdroj: Bloomberg, Credit Suisse