Podle některých názorů a odhadů by nyní americká ekonomika bez investic do AI rostla jen velmi mírně, možná by stagnovala. Dá se na to dívat tak, že tyto investice nyní zachraňují hospodářský růst a eliminují některé negativní faktory typu cel. Zrovna tak se ale dá říci, že AI má tudíž vlastně dobré prostředí pro svůj rozvoj. Dnes na toto téma spolu se souvisejícím pohledem na velikost trhu relativně k ekonomice. Co to říká a co ne?

Je zřejmé, že umělá inteligence zvedá ceny a valuace akcií – díky ní se očekává zvýšení produktivity, snížení nákladů, vyšší marže, nové produkty… Vyšší ceny akcií a valuace pak zlepšují finanční podmínky v americkém hospodářství i sentiment. A ulehčují financování řady AI projektů v obchodovaných společnostech i v těch neobchodovaných. Je to jedna z mnoha spirál, které se na trzích a v ekonomice roztáčí. Tou popsanou si tudíž AI sama dláždí cestu ke svému rozvoji. Pokud se ale podobné spirály roztáčí příliš velkým tempem a mírou, mají tendenci k excesům a k následnému roztočení spirál opačným směrem.

V úvodu jsem k tomu zmínil, že odhadovaná stagnace amerického hospodářství bez vlivu investic do AI je pro rozvoj této technologie vlastně také přínosem. Co tím myslím? Jednoduchou věc. Pokud americké hospodářství nyní roste bez AI něco pod potenciálem, investice do AI mohou tedy zvedat tempo růstu o necelé 2 procentní body. Potenciál je totiž cca na 2 % a bez oněch investic by růst byl někde na černé nule. Představme si ale, že ekonomika by sama o sobě (bez AI investic) rostla u potenciálu. Dodatečný efekt investic by tak zvedal růst k 4 %, což je vysoko nad potenciálem. Tedy pravděpodobně v oblasti znatelného přehřívání, inflačních tlaků a soupeření o zdroje výrobní i finanční. Naopak ekonomika „sama o sobě“ pod potenciálem má zdrojů více a AI má z čeho brát. I tak se ale objevují náznaky, že někde vytlačuje investice ne-AI.

Onen přínos AI investic k HDP je jen odhadem, ale celková popsaná logika je jednoduchá – pokud přichází technologický investiční boom, je dobré, pokud jsou zdroje všeho druhu. Tak, aby vše mohlo dojít do fáze, kdy již jsou realizovány plody investic – ony samy zvedají potenciál a stávají se zdroji. Podle některých odhadů (třeba pan Roubini) by měl dokonce jít postupně nahoru o několik procentních bodů. Nešel bych ale tak daleko, že bych cla a podobné nápady považoval za přínosné proto, že brzdí americké hospodářství a tím vytváří prostor a zdroje pro implementaci AI. Ani americká vláda by takto asi neuvažovala, protože pak by mimo jiné nekritizovala Fed za to, že drží sazby (podle ní) příliš vysoko.

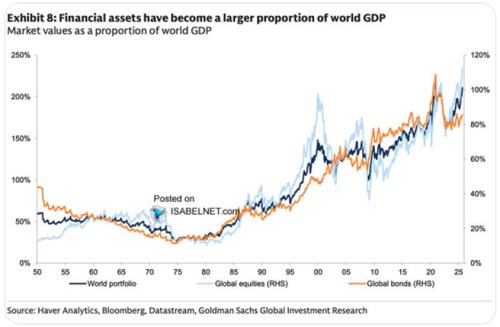

S uvedeným docela souvisí i graf, který bych chtěl dnes ukázat a který se zaměřuje na světový vývoj podílu velikosti akciových a dluhopisových trhů k HDP. V obou případech podíl trhy/HDP trendově roste od počátku osmdesátých let, což ale samo o sobě navzdory mnohým tvrzením nemusí být známka nějakého excesu, či našponovanosti.

Zdroj: X

Poměr kapitalizace trhu k HDP je někdy používán jako valuační měřítko, nyní mimořádně našponované. Občas tu ale poukazuji na to, že (podle mne) je to měřítko mizerné. Jednoduše proto, že by mělo přirozeně růst. Jednoduchý příklad: Ekonomika roste stabilně o 4 %, výnosy desetiletých vládních dluhopisů jsou tak rovnovážně na 4 % (odpovídají nominálnímu růstu ekonomiky), riziková prémie akciového trhu je na 5 %. Požadovaná návratnost tedy dosahuje 9 %, dejme tomu že 2 procentní body z toho pokrývají dividendové výnosy. Investoři tak požadují 7 % růst cen akcií a v delším období jej v průměru dosahují. Máme tedy ekonomiku rostoucí o 4 % a akcie rostoucí o 7 % tudíž s přirozeně se zvyšujícím poměrem kapitalizace trhu k HDP.

Rychlost růstu tohoto poměru je v tomto modelu uvažování dána výší rizikové prémie trhu a dividendovým výnosem. Teoreticky by tak poměr mohl i klesat pokud by se prémie dostala pod dividendové výnosy. Možná byla takový dynamika před více než 40 lety. Ale dnes jen ona malá připomínka, že graf nemusí ani zdaleka ukazovat na (AI) exces. U poměru hodnot dluhopisů k HDP by to bylo na delší příběh.