Ceny ropy se už rok a půl drží na velmi nízkých úrovních. Podle našeho názoru se ale jejich pozitivní dopad začne projevovat až poté, co dojde k jejich mírnému růstu. Původně jsme přitom očekávali, že nízké ceny ropy pomohou globální ekonomice ihned. Bylo sice jasné, že poškodí země, které ropu vyvážejí. To ale mělo být více než vyváženo pozitivním dopadem na ekonomiky, které ropu dovážejí. Spotřebitelé v těchto zemích mají totiž větší sklon ke spotřebě než spotřebitelé v zemích, jako je Saúdská Arábie.

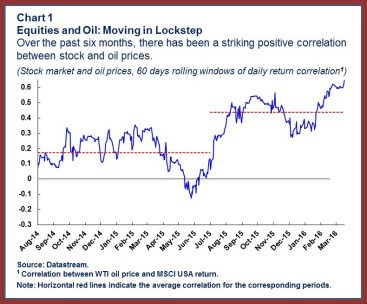

Globální akciové trhy této teorii nevěřily a během posledních měsíců klesaly v době, kdy klesaly ceny ropy a naopak. Pokud věříme, že nižší ceny ropy globální ekonomice pomáhají, takové chování akciových trhů bychom nečekali. Od srpna 2015 se pak korelace mezi akciemi a ropou posunula na vysoké pozitivní hodnoty – viz následující graf:

V minulosti bylo běžné, že změny cen ropy měly viditelný proticyklický efekt. Po jejich růstu se tak obvykle dostavil útlum globální ekonomické aktivity. Je tomu tentokrát skutečně jinak? Na vztah mezi cenami ropy a ekonomickou aktivitou dnes působí několik nových faktorů, ale podle našeho názoru spočívá rozdíl hlavně ve velmi nízkých sazbách.

Během současného cyklu dochází k tomu, že ceny ropy klesají v době utlumeného ekonomického růstu a centrální banky už nemají možnost dále snižovat klíčové sazby, aby bojovaly s deflačními tlaky. Proč je to důležité? V sedmdesátých a osmdesátých letech došlo k nabídkovému šoku na ropném trhu a následně k růstu cen ropy, který vedl ke stagflaci. Tato kombinace vyšší inflace a nižšího tempa růstu je výsledkem vyšších nákladů korporátního sektoru, který je nucen kvůli vyšším cenám energií zvyšovat prodejní ceny, snižovat svou produkci a propouštět zaměstnance.

Dnes už ropa nepředstavuje tak významný vstupní faktor jako před třiceti lety, ale výše popsaná logika by stále měla platit, a to i obráceně. Nižší ceny ropy by měly snižovat výrobní náklady a následně vést ke snížení inflace a vyšší zaměstnanosti. Tento mechanismus ale vytváří problém ve chvíli, kdy centrální banky nejsou schopny snížit sazby. Pokles inflace pak vyvolává růst reálných sazeb, snižuje poptávku a v konečném důsledku může na produkt a zaměstnanost působit negativně.

Jestliže sazby leží u nuly, můžeme dokonce pozorovat „perverzní“ reakci ekonomiky na růst cen ropy. Pokud totiž centrální banky bojují s deflačními tlaky, pravděpodobně nezvýší sazby ve snaze bojovat s vyšší inflací vyvolanou růstem cen ropy. Vyšší inflace pak není doprovázena zvedáním sazeb, reálné sazby klesají a růst cen ropy může nakonec působit expanzivně. V současné situaci pak můžeme konstatovat, že dlouhodobě nízké ceny ropy komplikují nastavení monetární politiky a ukotvení inflačních očekávání. K tomu mohou nízké ceny ropy zvyšovat tenze na některých trzích tím, že zvýší počet defaultů.

Autory jsou Maurice Obstfeld, Gian Maria Milesi-Ferretti a Rabah Arezki.

Zdroj: IMF