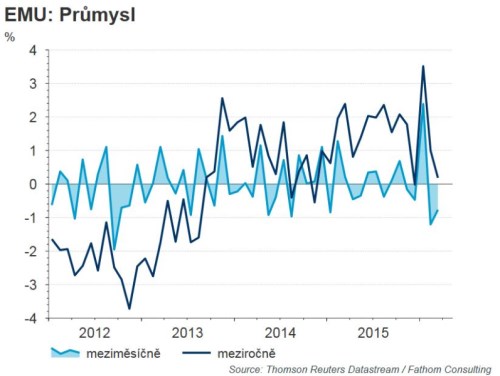

Evropský průmysl dál brzdí z rychlého lednového nástupu do roku 2016. Březen je druhým měsícem v řadě, kdy průmysl meziměsíčně klesá.

Meziroční dynamika nadále zůstává kladná (0,2 % y/y) a průmysl v prvním kvartále přispíval k výkonu ekonomiky pozitivně. Na druhou stranu po posledních číslech začíná být vidět, že HDP za první kvartál může být revidováno směrem dolů (na 0,5 % mezikvartálně). I to by byl ale při porovnání s USA pořád překvapivě dobrý výsledek, zvláště v souvislosti s nárůstem externích rizik, která jsme mohli pozorovat na trzích na začátku roku 2016.

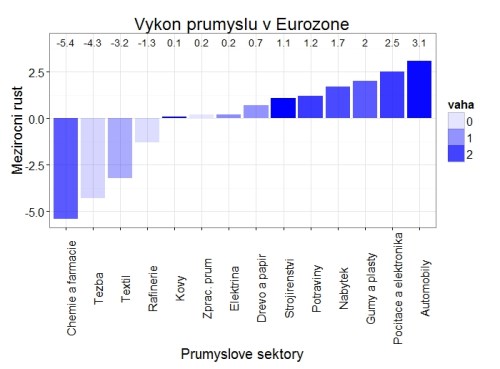

Uklidňujícím dojmem zatím působí i pohled do struktury evropského průmyslu. V útlumu zůstávají odvětví, na které dopadá pokles cen ropy a energií - produkce elektřiny, rafinérie, těžební průmysl. V rámci zpracovatelského průmyslu trochu překvapivě působí propad chemického a farmaceutického průmyslu.

I když v rámci eurozóny přetrvávají rozdíly (-4,1 % v Řecku, +4 % ve Slovinsku), tempa růstu mezi velkými ekonomikami se spíše sbližují. Na čele pelotonu zůstává Španělsko (+3,6 %) na jeho konci Francie (-0,7 %). Česko svým výkonem dál řadí ke skupině premiantů (+3,6%), ale i zde stejně jako v celé EU vidíme viditelné známky zpomalení.

V druhém kvartále a po zbytek roku 2016 počítáme spíše s pomalým růstem průmyslu nebo jeho stagnací. V tomto světle by také měla zpomalit ekonomika eurozóny, jejíž růst by se v lepším případě měl pohybovat okolo 1,5 %. Pokud se v druhé polovině roku vyhneme dalšímu propadu cen ropy a uvidíme nárůst inflace, neměla by ale ECB taková dynamika růstu znepokojovat. I proto dnešní čísla nebudou mít zásadní dopad na pohyb eurodolaru