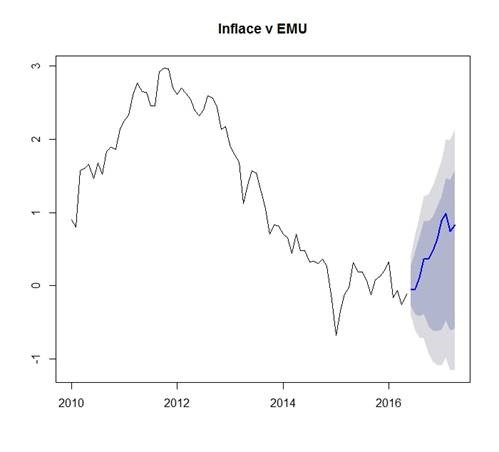

Aktualizováno Inflace v eurozóně začala opatrně nabírat na síle. Opustili jsme negativní teritorium (0,1 % y/y) a v nejbližších měsících můžeme očekávat další nárůst. S tím jak budou pomalu vyprchávat efekty nižších cen ropy, měla by inflace zamířit na začátku příštího roku lehce nad 1 % (viz graf našeho odhadu).

Velkou neznámou samozřejmě zůstávají v tuto chvíli efekty Brexitu. Minimálně z první reakce trhů se ale zdá, že pro inflaci nevyznívá nejhůře. Euro oslabilo a ceny ropy se drží nad 50 dolary za barel. To by mělo hovořit spíše ve prospěch postupného růstu inflace. Hlavním proti-inflačním rizikem spíše zůstávají přesahy Brexitu do reálné ekonomiky a to, jak eventuální politická nákaza ve světle důležitých událostí nadcházejícího roku (ústavní referendum v Itálii, volby v Nizozemí, Francii, Německu) zchladí investice v eurozóně. V případě výraznějšího ohrožení investiční aktivity v eurozóně, by se mohla na sestupnou dráhu dostat opět jádrová inflace (očištěná právě o ceny pohonných hmot a energií).

Evropská centrální banka zatím neodhaduje nijak výrazné dopady Brexitu na růst v EU (do 0,5 p.b. v horizontu tří let). Pokud by měla pravdu, měla by i inflace opravdu postupně mířit výše. Jak silné obavy z Brexitu mají samotné podniky, se dozvíme nejdříve v srpnu - v prvních odhadech červencových PMI v eurozóně. My si dokážeme představit v případě eskalujícího politického napětí i výraznější ekonomické dopady viz naše analýza bit.ly/28V1EON )