Jak už víme, americký trh práce si v červenci vedl velmi dobře. Minulý týden jsem v této souvislosti připomínal, že během posledních cca dvaceti let bylo vlastně velmi jednoduché odhadnout obrat na akciovém trhu. Potřebným indikátorem byl právě vývoj na trhu práce. Jednoduše řečeno, na problémy na akciovém trhu začíná být zaděláno ve chvíli, kdy nezaměstnanost klesne pod 5 % a růst mezd se začne blížit 4 %. V prvním případě se na kritické hranici pohybujeme už delší dobu. Poslední čísla z trhu práce ale i přes silnou tvorbu pracovních míst ukazují, že růst mezd se stále pohybuje relativně nízko (v červenci na 2,6 % - viz první graf). Z tohoto pohledu by tedy měl být na akciovém trhu ještě nějaký čas klid, medvědi spí.

Zdroj: FT

Se silným trhem práce a nízkými cenami ropy v zádech...

Spánek medvědů neznamená, že býci jsou plni života. Ten by jim do poněkud unavených žil nalilo jen silnější oživení ekonomiky a/nebo zisků (od valuace se to moc čekat nedá). Tento týden budou v pátek zveřejněny červencové maloobchodní tržby a naznačí, zda věci kráčí tímto směrem. Prodeje aut už signalizují, že spotřebitelský vstup do třetího čtvrtletí by měl být slušný a americký spotřebitel je tahounem celé ekonomiky (spotřeba domácností tvoří téměř 70 % produktu). Růst retailových tržeb bude ze statistického pohledu negativně ovlivněn nižšími cenami paliv a tudíž i nižšími výdaji za ně. Čeká se konkrétně 0,3 % meziměsíční růst (v červnu přitom dosáhl 0,7 %).

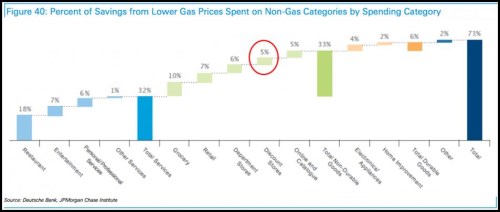

Nákupům v supermarketech i jinde by měl pomáhat popsaný silný trh práce, ale promítají se do nich i jiné faktory. Jedním z těch podstatných jsou ceny ropy a následně paliv. Následující graf od shrnuje výsledky odhadů toho, co Američané skutečně dělají s úsporami plynoucími z nižších výdajů za paliva. Z těchto úspor jde podle JPM 32 % na služby (18 % na výdaje v restauracích), 33 % na výdaje na zboží běžné spotřeby (poměrně rovnoměrně rozložených mezi různé podkategorie. Jen 6 % je vydáno za zboží dlouhodobé spotřeby a celkově je z těchto úspor utraceno 73 %:

Graf je informačně výživný. Akciový investor zaměřený na jednotlivé společnosti by si z něj mohl v první řadě odnést rovnici „nižší ceny ropy a paliv = vyšší tržby restaurací“ (a zřejmě naopak). Investor/ekonom si pak graf může spojit s úvahou ekonoma Noaha Smithe zaměřenou na „Velkou chybu Miltona Friedmana“. Spotřební teorie velkého monetaristy totiž v kostce tvrdí, že pokud se nám dostane pouze přechodného růstu příjmů, většinu z nich uspoříme. Naše výdaje zvýší jen dlouhodobě/permanentně vyšší příjmy. Pokud je pravda, že Američané z úspor za paliva utratí tři čtvrtiny, muselo by to podle Friedmana znamenat, že věří v dlouhodobě nízké ceny paliv a ropy. Tedy žádné ropné vrcholy, ani cyklický obrat na ropném trhu.

Smith ale s pomocí několika studií poukazuje na to, že navzdory logické a racionální teorii permanentního příjmu se chováme iracionálně a nelogicky (stejně jako v řadě jiných oblastí – viz můj příspěvek Homo ignoramus): Pokud nám něco spadne do klína, projíme to (doslova) a moc se nestaráme o to, co bude zítra. Což zavdává optimismus pro další spotřební vývoj v USA: Ceny ropy stagnují, či klesají, Američané to projí a pronakupují. K tomu mají v zádech pozitivní vývoj na trhu práce, který ale zatím nevede k překročení v úvodu připomenuté kritické hranice. Vymyslet negativní scénáře je obvykle jednodušší, než ty pozitivní. Ale tenhle by se mohl alespoň částečně naplnit.