Turbulence vyvolané brexitem, tápání stran načasování růstu úrokových sazeb v USA, čekání na odpověď, jak si EU poradí s přílivem imigrantů a v poslední době pochybnosti o dalším vývoji v Turecku, to vše jsou skutečnosti přirozeně zatlačující do pozadí v dané chvíli možná méně akutní, dlouhodobě však stále stejně naléhavou potřeba hledání řešení evropské dluhové krize. K oslabení pozornosti svým dílem jistě přispívá též zlepšující se rozpočtová disciplina většiny evropských zemí, možná i oproti minulosti hladký proces poskytnutí další podpory řecké ekonomice. Koneckonců ani nedávné volby ve Španělsku nedopadly tak špatně, jak se někteří obávali.

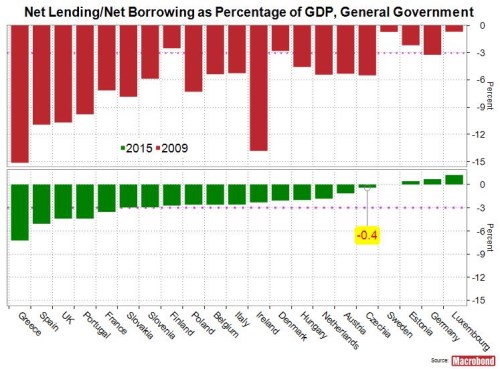

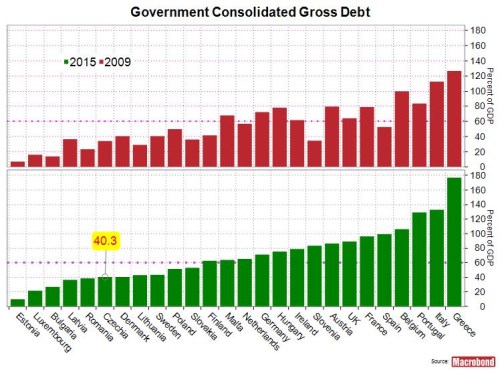

Následující dva grafy nicméně naznačují, proč téma veřejného zadlužení evropských zemí z centra pozornosti finančníků, ekonomů ani politiků hned tak nevymizí. Grafy umožňují porovnat výši rozpočtových schodků a veřejného dluhu (vždy v poměru k HDP) uvedených zemí v letech 2009 a 2015. Zatímco u deficitů lze hodnotit proběhnuvší posun pozitivně, u veřejného zadlužení je obrázek mnohem méně příznivý.

Graf 1: Roční schodek veřejných rozpočtů jako procento HDP

Graf 2: Veřejný dluh jako procento HDP

Otázka, zda existuje recept, s jehož pomocí by bylo možné sejmout i přes dílčí zlepšení stále tíživější dluhové břemeno ze zad mnoha evropských zemí, tedy navzdory dočasně polevivší mediální pozornosti evidentně neztrácí na důležitosti, spíše naopak. Rejstřík alternativních odpovědí je - jak známo - pestrý. Vedle řádného splácení, zahrnuje též umoření dluhů inflací, bankrotem, v extrémním případě i násilím (ať už ze strany dlužníka nebo věřitele). Všechna zmíněná řešení (včetně prvního) s sebou přinášejí ekonomické i politické náklady. Pokud jde o první (ideální) řešení, tzn. řádné splacení (veřejného) dluhu, předpokladem je, aby si na něj stát dokázal vydělat: Vyšším růstem, zvýšením daňového břemene, případně prodejem aktiv (tradičně státních, v horším případě ad hoc znárodněných).

Z dluhové pasti je ovšem možné se vymanit i tak, že věřitel dlužníkovi část jeho dluhu odpustí. Dlužníci jsou zpravidla ochotni slevit z plného uspokojení svých pohledávek (renegociovat dluh) až ve chvíli, kdy jim tvrdošíjné lpění na posledním měďáku začne připadat z hlediska budoucího komfortu kontraproduktivní. A pak je tu ještě jedna možnost, historicky zatím nevyzkoušená, univerzálně nepoužitelná, nicméně svým způsobem natolik přitažlivá, že se nad jejím využitím ekonomové zabývající se evropskou dluhovou krizí začínají zamýšlet. Nejen to: Při bližším pohledu je zřejmé, že ECB první kroky po této cestě, byť s jiným doprovodným narativem, učinila. Oč jde? Německý deník die Welt popsal proces následovně:

Evropská centrální banka bude pokračovat ve skupování státních dluhopisů zadlužených evropských zemí i po březnu 2017. Dojde ke změně legislativy, dosud bránící ECB skoupit vyšší než definovaný podíl dluhopisů jednotlivých emitentů. Dominantní podíl veřejného dluhu evropských ekonomik se během několika let přesune z držení privátních subjektů do rukou ECB. Výnosy z úroků placených státními dlužníky do ECB bude ECB jako podíl na vytvořeném zisku vracet do národních rozpočtů. Ve chvíli, kdy dluhové tranše maturují, ECB nepřímo zajistí jejich refinancování. Jaký by byl výsledek těchto operací? Při současném dodržení několika dalších předpokladů zejména rozpočtové kázně dlužníků, by se strašidlo dluhové krize z Evropy během několika málo desetiletí zcela vytratilo. Bohužel však nikoliv nadlouho a definitivně, vzhledem k tomu, že zhruba ve stejné době dojde k novému velkému náporu na veřejné rozpočty, jejichž spouštěcím mechanismem bude tentokrát nepříznivý demografický vývoj. Ale to už je zase jiný příběh.

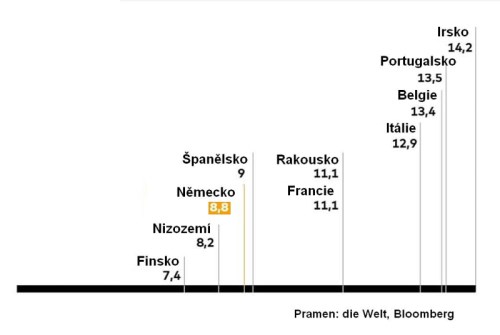

Jedna poznámka a jeden graf závěrem. Než ocejchujeme cestu likvidace dluhů skrze ECB jako čirý nesmysl, poslechněmě si, co podle die Welt říká Kai Konrad, výzkumník v oboru financí Institutu Maxe Plancka v Mnichově a člen vědeckého poradního orgánu Spolkového ministerstva financí: „Dlouhodobě považuji nákup státních dluhů (ECB pozn. autora) za nejpravděpodobnější ze všech možných cest dalšího vývoje evropské dluhové krize." Níže uvedený Graf 3 pak ukazuje, kolik let by při udržení současného tempa nákupu veřejných dluhů ECB trvalo kompletní „oddlužení“ vybraných zemí: I v případě chronicky zadlužené Itálie by bylo potřeba necelých 13 let…