V Číně proběhla před dvěma lety velká změna. Vláda se tehdy rozhodla, že už nebude pokračovat v dosavadní stimulační politice. Od té doby byli opakovaně zklamáni všichni, kteří doufali v její návrat. Tyto naděje byly nejsilnější, když akciový trh procházel velkými problémy, ale vláda se stále drží nově nastaveného směru a strukturálních reforem.

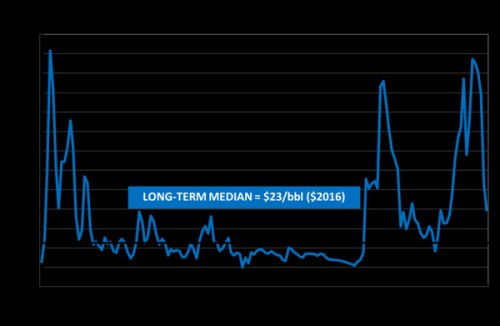

Popsaná změna se projevila zejména na cenách komodit včetně ropy a také na kurzu dolaru. Padly dva základní předpoklady, na které se trhy do té doby spoléhaly: Ropa se bude už navždy obchodovat za ceny vyšší než 100 dolarů za barel. A čínská ekonomika bude nadále růst dvojciferným tempem. Nyní je velmi pravděpodobné, že se cena ropy vrací směrem ke svému dlouhodobému mediánu, který dosahuje hodnoty 23 dolarů za barel. Od této úrovně se vzdálila jen v sedmdesátých a osmdesátých letech, kdy na trhu panoval nedostatek této komodity. Pak k tomu došlo i po roce 2000, kdy byly ceny ropy silně ovlivněny politikou centrálních bank. Šlo ale pouze o přechodnou iluzi.

Dlouhodobý vývoj cen ropy a jejich medián jsou vyznačeny v grafu:

V současné době začíná na trzích hrát rozhodující roli neúspěšná stimulační politika centrálních bank. Jejich modely stále předpokládají, že zvýšení sazeb snižuje poptávku a nižší sazby ji naopak podpoří. V dnešním světě ale již neplatí, že lidé většinou umírají krátce poté, co se z nich stanou penzisté. To pak má významný dopad na to, jak se chová spotřeba. Modely centrálních bank jsou tedy značně zastaralé. Dnešní generace starších lidí už má vše, co si přála a jejich příjmy s blížícím se důchodem klesají. Pokud tedy sazby klesnou, neprojeví se to růstem jejich spotřeby. Naopak, donutí je to k vyšším úsporám, aby se zajistili na důchod, který je mnohem delší, než tomu bylo dříve.

Na zdi kanceláří každého centrálního bankéře by mělo být napsáno, že „děti vytisknout nelze“. Demografické trendy už nezvrátíme a po velkém obratu v Číně nyní přichází doba, kdy si to Západ plně uvědomí. Trhy se začnou opět chovat podle fundamentu a ne podle toho, kolik likvidity jim poskytuje centrální banka. Výsledkem bude vysoká volatilita, na kterou bychom se jako investoři měli připravit.

Autorem je Paul Hodges, autor „The pH Report“, ve kterém se zaměřuje na demografické změny a jejich ekonomické důsledky.

Zdroj: BeyondBrics