Definice toho, co to je největší investiční past tohoto (i každého jiného) roku, je značně otevřená. Omezme se jen na akcie a dokonce jen na ty mezi investory nejpopulárnější a nejznámější. Za jednoho z nejvážnějších kandidátů na past by pak mohl být . Pro tuto společnost se totiž nedaří najít potřebného ženicha a letos její akcie ztrácí téměř 50 %. A bez ženicha, či výrazné změny ve schopnosti generovat hotovost si nemůže udržet svůj dosavadní „životní styl“, protože dlouhodobě nepokrývá své investice vlastními zdroji.

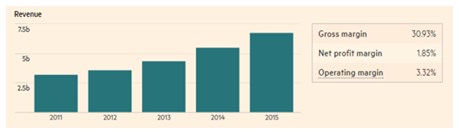

Musím ale říci, že o velké investiční pasti jsem nedávno uvažoval v souvislosti s jinou firmou – Netflixem. Cena jejích akcií byla letos ještě nedávno na nulové návratnosti, díky nedávnému skoku je nyní zhruba na 20 % (viz následující graf). Proč tedy vůbec uvažovat o nějaké pasti?

Zdroj: Financial Times

Na začátek mojí odpovědi na uvedenou otázku bych rád zopakoval, že existuje jedna velmi jednoduchá rovnice: Pokud firma investuje méně, než vydělá na provozu, může splácet dluhy a vyplácet peníze akcionářům. Pokud si na své investice nevydělá, musí naopak od věřitelů a/nebo akcionářů peníze získat (nebo snižuje zásobu dříve nahromaděné hotovosti).

Netflix nabízí online hodně zábavy. Podle očekávání by ho ale její tvorba měla letos stát asi 6 miliard dolarů. Finanční ředitel firmy David Wells dokonce nedávno uvedl, že ročně „propálí“ asi 1,2 miliardy volného cash flow. To, že firma není zrovna strojkem na peníze, nebude asi překvapením, protože je ve fázi „budovatelské“ a plody své práce by měla sklízet až někdy v budoucnu. Pan Wells ovšem ke svému komentáři dodal i to, že ono pálení volného cash flow „jen tak nepřestane“.

Svým způsobem se tu tedy hraje o čas. Wells hovořil i o tom, že by měl být schopen získat půjčky odpovídající 25 % současné tržní kapitalizace. To znamená, že by měl být na dluhopisových trzích schopen pověsit na svou rozvahu více než 10 miliard dolarů dluhu. Nyní dluhy dosahují necelé 3 miliardy dolarů, takže podle jednoduchého výpočtu zbývá ještě více než 7 miliard dolarů. A pak nám vychází, že pokud by ročně potřeboval cca 1 miliardu dodatečných zdrojů, má před sebou firma ještě dlouhou řadu let, kdy může budovat, točit a bavit bez toho, že by na ní dolehla tíha nedostatku financí. Na druhou stranu je pravděpodobné, že pokud by se stále neobjevovaly známky pozitivního volného cash flow, kapitalizace by se zmenšila a roztočila by se negativní spirála končící nedostatkem zdrojů.

Wells hovořil i o tom, že by chtěl mít 50 % obsahu ze své dílny, protože licencovaný obsah od firem jako , či je časově omezený a problémy mohou být i s jeho globální distribucí. Cílem je tedy naplnit nabídku vlastním obsahem, který se pak už bude točit dokola a lákat nové uživatele bez toho, aby musely být podnikány další obrovské investice. Vše by se pak mělo obrátit a z firmy by se měla stát dojná kravka. Pokud tento příběh ještě doplníme pohledem na růst tržeb, hovory o nějaké pasti se mohou zdát jako finance fiction:

Zdroj: Financial Times

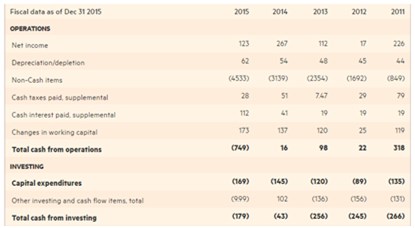

Přece jen bych ale doplnil ještě tabulku s tokem hotovosti, abych viděli, o čem konkrétně hovořím a jaký bude muset být obrat v hospodaření na to, aby se společnost posunula v generování volné hotovosti do černých čísel. Stačí srovnat „total cash from operations“, tedy provozní CF, a „total cash from investing“, tedy celkové investice:

Zdroj: Financial Times

Z prvního grafu je patrné, že investoři kvůli zmínkám o dlouhodobě (!) negativním toku hotovosti nepropadli žádnému pesimismu, naopak. V tom nejlepším případě ale tento komentář dělá z Netflixu ještě nadlouho čistě povídkovou akcii. V tom nejhorším ukazuje, že jde o slibný projekt, který mění celá odvětví (viz moje předchozí úvaha o Walt Disney) a zákazníci z něj mají jistě velkou radost. Nicméně svým akcionářům nepřinese nic. Bude se nakonec hledat bohatý ženich i pro ? Krásným zakončením celého příběhu by bylo, kdyby se jím stal WD a žádná past se nekonala.