Není to tak dlouho, co byla všude kolem slyšet hysterická varování před fiskálními deficity. Byli jsme dokonce blízko tomu, aby americká vláda na jejich základě implementovala některé skutečně špatné kroky, jako například krátkodobé fiskální utahování. V tuto chvíli už šiřitelé těchto varování nemají ani zdaleka takový vliv jako dříve. I tak ale škodí, protože stále odvádějí pozornost od důležitějších témat.

Podívejme se tedy detailněji na údajnou dluhovou krizi, které Spojené státy čelí. V tuto chvíli je jejich míra zadlužení měřená poměrem dluhu k HDP v podstatě stabilní a neexistují žádné známky finančních problémů. Pokud tedy někdo tvrdí, že čelíme vážné hrozbě, musí předpokládat, že se něco strašného stane v budoucnu. Jak jisti si tím můžeme být? Moc ne.

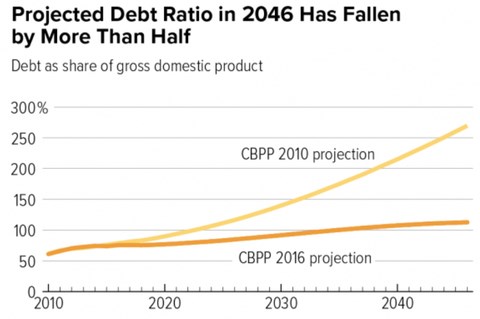

Je pravdou, že populace stárne a tudíž porostou výdaje v oblasti zdravotní a sociální péče. Jenže máme už rok 2016, řada lidí generace „baby boomů už z programů péče čerpá a v roce 2020 už bychom měli být asi v polovině očekávaných demografických změn“. Současné odhady pak nepočítají s tím, že nějaké velké rozpočtové problémy měly skutečně přijít. Následující graf ukazuje projekce dluhu v poměru k HDP z roku 2010 a z roku 2016:

Proč tedy čekat velký růst dluhu? Důvodem není demografický vývoj sám o sobě, ale možný prudký růst výdajů na zdravotní péči a růst sazeb. Jenže jde jen o předpoklady a vývoj po roce 2010 ukazuje, že sazby leží níže, než se čekalo, a to samé platí o výdajích na zdravotní péči. Jak ukazuje uvedený graf, tyto dva faktory už výrazně snížily očekávaný dlouhodobý růst dluhu. Tento obrázek je nyní mnohem méně hrozivý, než si lidé dříve představovali.

Přes všechno uvedené je pravděpodobně pravda, že k určitým změnám bude muset dojít a tím se dostávám k druhému důležitému bodu: Jde o klíčový problém právě v tuto dobu? Je nyní ten správný čas na snížení vládních výdajů a zvýšení daní? Odpověď je záporná, protože ekonomika je stále slabá, sazby se nacházejí nízko (Fed tedy není schopen vyvážit fiskální utahování snížením sazeb) a ekonomická logika volá spíše po vyšších a ne nižších deficitech.

Pokud nyní dáme obavy z vývoje vládního dluhu v USA stranou, nijak tím neohrožujeme budoucí vývoj. Mohli bychom se snažit nastavit už nyní budoucí politiku tak, aby potřebný přechod proběhl hladce, ale celkově jde o druhořadý problém. Opak platí třeba o změně klimatu. Jestliže v této oblasti nebudeme jednat rychle, pravděpodobnost katastrofy prudce poroste. Jinak řečeno, v budoucnu možná budeme muset udělat v oblasti dluhu určité těžké kroky, ale možná také ne. Ale právě teď se dějí hrozivé věci, tudíž bychom neměli plýtvat časem na podřadné problémy a věnovat se právě jim.

Autorem je ekonom Paul Krugman.

Zdroj: NYTimes