Během posledních dvou let byla ekonomická aktivita ve světové ekonomice negativně ovlivněna silným dezinflačním impulsem. Ceny komodit i ceny ve výrobním sektoru prudce klesly, což snížilo spotřebitelskou inflaci na rekordní úrovně zaznamenané během fáze expanze. To se následně projevilo i reálné ekonomické aktivitě. Nyní ale zmíněný dezinflační impuls slábne a nominální i reálný růst by se měly stabilizovat.

Očekáváme, že inflace výrobních cen se v následujícím roce vrátí do pozitivních hodnot, spotřebitelské ceny by měly růst o 2,5 %, což odpovídá standardu z let 2013–2014. Tento vývoj by měl zlepšit ziskovost korporátního sektoru a následně i zvýšit jeho investice. Aktivita v globální ekonomice by se měla vrátit blíže k trendu, zvednout by se měla i inflační očekávání. Nízké sazby pak budou mít vyšší stimulační potenciál a tím ještě více zeslábne negativní poptávkový šok, který na globální ekonomiku doléhal dříve.

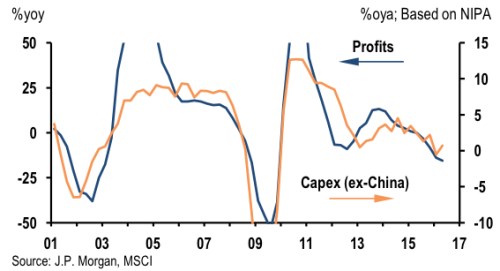

Poslední data ukazují, že popsaná změna v inflačním trendu, ziscích a reálné ekonomické aktivitě již probíhá. Důkazem je vývoj globálních výrobních cen i cen spotřebitelských a objevují se rovněž známky obratu v ziskovosti korporátního sektoru. Podle našich projekcí by měly globální korporátní zisky v roce 2017 růst o 5 – 10 % a přidat by se měly i vyšší investice. Pokud bude tento celkový trend zachován, slábnoucí dezinflační šok bude hlavním faktorem, který by měl nadále prodlužovat fázi ekonomické expanze i přesto, že Fed bude v příštím roce postupně zvyšovat sazby. Meziroční změny firemních zisků a investic (kapitálových výdajů) shrnuje následující obrázek:

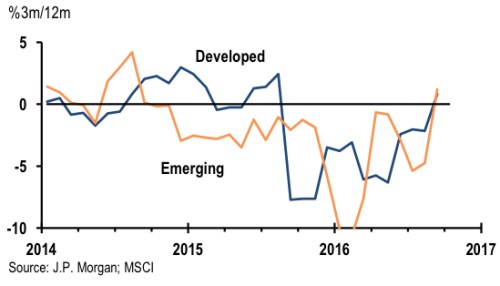

Druhý graf ukazuje vývoj zisků na akcii (meziroční změny čtvrtletních zisků). V posledních měsících dochází ke stabilizaci, a to jak na vyspělých trzích (vyznačeno modře), tak na trzích rozvíjejících se (vyznačeno oranžově). Tento vývoj by neměl být s ohledem na popsaný slábnoucí dezinflační šok překvapivý a očekávané zvýšení tempa růstu globálního produktu by se mělo odrazit i v rychlejším růstu firemních zisků.

Opadající dezinflační šok by měl nejvíce prospívat rozvíjejícím se ekonomikám, protože ty jsou úzce spojeny s cenami komodit. Na druhou stranu jsou tyto země stále hodně zadlužené a to bude působit jako výrazná brzda. Zapomínat bychom neměli ani na to, že ceny komodity se sice začaly zvedat, ale stále se nacházejí hluboko pod předchozími vrcholy. Komoditní supercyklus skončil s tím, jak se Čína začala přesouvat směrem od modelu, který intenzivně využíval komodity. To vše znamená, že rozvíjející se země, které jsou na vývozu komodit stále závislé, si také musí najít nový ekonomický model. V období několika let budou tyto změny jejich ekonomický růst tlumit.

Autory jsou Bruce Kasman a Joseph Lupton z .

Zdroj: VOXEU