Řada investorů se obává prudkého poklesu tempa růstu čínské ekonomiky, jejího tvrdého dopadu a možné dluhové krize. Podle našeho názoru ale tato skepse nemá opodstatnění a pramení z velmi povrchní analýzy vývoje v Číně. Měli bychom totiž mít na paměti, že sektor služeb, nových technologií a sektory související s novými investičními programy a stavebnictvím dosahují vysokého tempa růstu.

Tento boom je sice částečně vyvolán stimulačními programy, ty ale mohou být dlouhodobé. Problémy má výrobní sektor, a to kvůli poklesu jeho konkurenceschopnosti a ziskovosti a příliš velkým výrobním kapacitám. Tyto problémy souvisejí i s tím, že vláda záměrně udržuje ve výrobním sektoru nadměrně vysokou zaměstnanost. Pokud by totiž docházelo ke snižování nadbytečných kapacit a zvyšování produktivity, konkurenceschopnost sektoru by se sice zvýšila, zároveň by to ale vedlo k masivní nezaměstnanosti. A té se vláda chce vyhnout za každou cenu.

Ohledně dluhů je pravdou, že jejich úroveň se pohybuje velmi vysoko. Měli bychom si ale uvědomit, že velká část půjček byla poskytnuta státem vlastněnými bankami státem vlastněným podnikům. Pokud by se tedy objevily problémy, tyto půjčky by mohly být přeměněny na akciový kapitál. A v případě hlubších problémů ve vzdálenější budoucnosti by banky byly rekapitalizovány. Čínská vláda na to má dostatečné zdroje, protože v čínské ekonomice se nachází obrovské množství úspor, které banky drží ve formě depozit. Vláda by tak byla schopná využít těchto úspor pro získání zdrojů na rekapitalizaci.

Celková ekonomická strategie Číny tedy vypadá poměrně rozumně. Pokud sektor služeb, nových technologií a výroby s vysokou přidanou hodnotou nevytváří dostatek pracovních míst, drží se zaměstnanost na vysokých úrovních tím, že jsou udržovány nadbytečné kapacity v tradičním výrobním sektoru. K tomu jsou využívány zdroje ze státem vlastněného finančního sektoru s tím, že stát by byl schopen zasáhnout v případě, že by se objevily problémy s půjčkami a byl by schopen financovat své vyšší deficity.

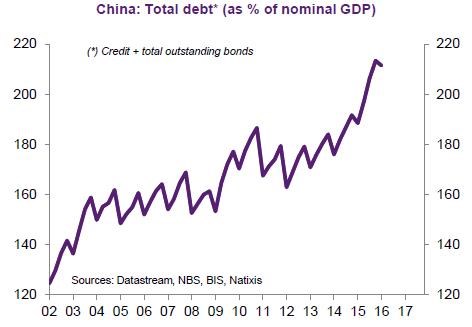

Vývoj celkového dluhu (depozit a vydaných dluhopisů) v poměru k nominálnímu produktu popisuje následující graf. Po roce 2010 došlo k přechodnému poklesu zadlužení, ovšem od roku 2012 se vývoj obrací a tempo růstu dluhu nabralo na rychlosti zejména v roce 2015:

Zdroj: Natixis