Zdá se, že investoři očekávají od nové americké vlády mix fiskální expanze, konzervativní monetární politiky, deregulace a snižování daní. Podle tohoto očekávání by měl být celkový dopad na americkou ekonomiku pozitivní. Obchodní bariéry by měly sice dopadnout na rozvíjející se země, ovšem Spojené státy by poškodit neměly. Napřimování výnosové křivky je pak vnímáno jak odraz lepšího nastavení celkové politiky. Donald Trump se tak v očích trhů stal dalším Ronaldem Reaganem.

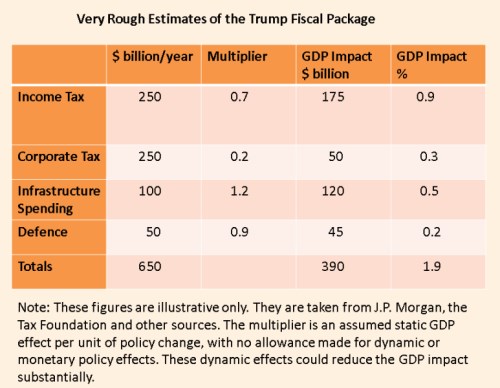

Následující tabulka shrnuje hrubé odhady dopadu politiky Donalda Trumpa tak, jak je provedla banka . V posledním sloupci vidíme odhadovaný dopad jednotlivých položek (snížení daní z příjmů, daní ze zisků, zvýšení výdajů na infrastrukturu a na obranu) na HDP. Celkový efekt by měl dosahovat 390 miliard dolarů, tedy asi 1,9 % HDP:

Je pravda, že podobnost mezi oběma prezidenty tu je. Reagan na počátku osmdesátých let přišel se snížením daní a vyššími výdaji na zbrojení, deregulace šla ruku v ruce s tvrdým přístupem Paula Volckera v čele Fedu. Výsledkem byl zdravý růst HDP, klesající inflace a USA získaly dominanci na světové scéně. Reagan silně věřil v libertariánství. Šlo o středněproudého republikána, který měl dobré vztahy i s některými významnými republikány. U Trumpa ale není jasné, zda tohoto bude schopen, protože na rozdíl od Reagana jde o autoritáře a věří v omezení obchodu a imigrace. Navíc se nachází úplně mimo tradiční postoje republikánů.

Jaká je pravděpodobnost, že Trumpovu novou politiku schválí Kongres? Hlavním problémem při jeho schvalování je to, že plán by pravděpodobně výrazně zvýšil vládní dluhy. Kongres ale může ve svých hodnoceních použít přehnaně pozitivní dopad politiky na růst ekonomiky a tím opticky snížit předpokládané deficity. Je tu také otázka toho, jak se zachová Fed. Jeho vedení bude ve funkci až do roku 2018 a je možné, že fiskální uvolnění bude poměrně vítat. FOMC se pak pravděpodobně bude držet současné strategie a zvýší sazby jednou v prosinci letošního roku a dvakrát či třikrát v roce příštím. Toto zvyšování sazeb by pravděpodobně eliminovalo část pozitivního dopadu fiskálního uvolnění. Nicméně je pravděpodobné, že v takovémto prostředí by býčí akciový trh trval dále.

Mohlo by se vše nějak zvrtnout? Stalo by se tak zřejmě v případě, že by inflace převýšila očekávané hodnoty. Trh práce se blíží plné zaměstnanosti a mzdy začínají růst. Jak poukazuje například Brad DeLong, optimistický scénář počítá s tím, že fiskální expanze a následné oživení přivede na trh práce další pracovníky a následně vzrostou investice a potenciál celé ekonomiky. Inflace by pak zůstala na nižších hodnotách. Je ale možné, že ekonomika se začne přehřívat a Fed bude mnohem razantnější. Trhům by se takový konec cyklu vůbec nelíbil.

Někteří ekonomové hovoří o ještě horším vývoji, který by pro americkou a světovou ekonomiku znamenal recesi. Skutečnou pohromou by pak byla situace, kdyby se Donald Trump choval i nadále nepredikovatelným způsobem a snažil by se odvděčit těm, kteří jej podporovali, tvrdou protiimigrační politikou a tvrdými obchodními sankcemi. Výsledkem by pak byla stagflace a útlum nabídkové strany americké ekonomiky. Trhy nyní každopádně věří, že nový prezident bude mít na ekonomiku celkově pozitivní dopad a hlavní rizika se začnou objevovat až v delší budoucnosti.

Autorem je investor a ekonom Gavyn Davies.

Zdroj: Financial Times