Americké povolební turbulence a šum labutích křídel (viz můj předchozí příspěvek) se budou vedle řady jiných trhů promítat i do kurzu dolaru. Pokud se na celou věc podíváme hodně dlouhodobě, jde o to, zda USA budou dál bezpečným přístavem (a pak budou dál držet víceméně standardní reakční mechanismy trhů), či se vydaly na možná pomalou, ale soustavnou cestu směrem ke Spojeným státům banánovým. Může se to stále zdát jako fikce. Ale snaha dosadit do svého čela někoho, kdo má plnou pusu jednoduchých a razantních řešení, je pro banánové země Latinské Ameriky (a nejen pro ně) klíčovým rysem.

Pokud se USA pohybují směrem k USB, může dolar před postupným úpadkem zachránit jen to, že by zbytek světa banánovatěl ještě rychleji a USB by stále byly relativně (!) bezpečným přístavem. Takový scénář je snad skutečnou finance fiction. Každopádně se domnívám, že Spojené státy jsou nyní za bezpečný přístav považovány skutečně často až nekriticky.

Připomeňme si třeba, že v minulosti docházelo až k absurdním situacím, kdy zvýšená fiskální nejistota v USA vedla k posílení (!) dolaru. Vyvolala totiž globální přepnutí trhů na averzi k riziku a následně nastal tradiční útěk do bezpečných přístavů, jimž ze setrvačnosti dominují právě Spojené státy. Jinak řečeno, hlavní zdroj nejistoty zároveň sloužil jako bezpečný přístav. Je to podobné, jako kdyby nás na výletě v Tatrách vylekal medvěd a my jsme se ve snaze prchnout do bezpečí rozeběhli přímo k němu.

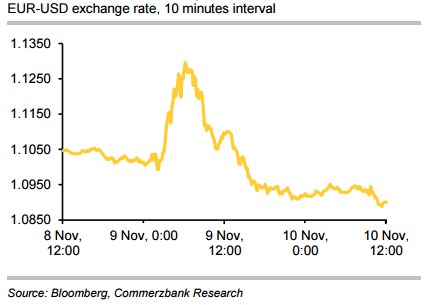

Pokud se čtenářovi zdá, že mé úvahy o banánech jsou přemrštěné, může mít dost dobře pravdu. Ale i přesto bych ho požádal, aby ještě věnoval pozornost následujícímu grafu, který ukazuje vývoj dolaru během a po volebním dni D. Dolar v reakci na světlo přicházejících volebních výsledků nejdříve znatelně oslabil, zatímco měny jiných bezpečných přístavů posilovaly. Na několik desítek minut se tedy trhy chovaly přesně podle banánového vzorce, který jsem nastínil výše - dolar byl vykázán z klubu bezpečných a zařadil se do klubu banánového. Trhy se ale vzápětí rozhodly, že to by byla příliš velká revoluce a vše se vrátilo do starých mechanismů – v podstatě k onomu běhu směrem k medvědovi.

Důvěra, fiskální a monetární politika

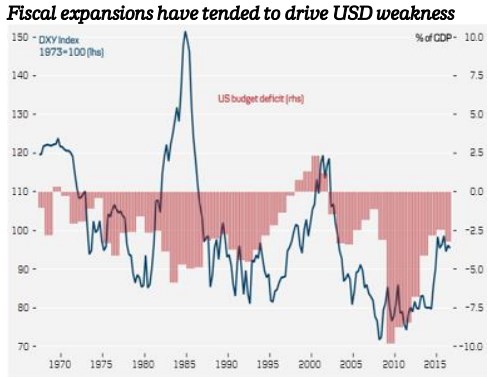

Výše uvedené je podle mne třeba mít na paměti z dlouhodobějšího hlediska, prozatím ale bude dolar reagovat zejména na vývoj aktuální americké fiskální a monetární politiky. Danske Bank v jedné ze svých posledních analýz poskytuje jako jednoduché vodítko následující graf. Srovnává vývoj rozpočtových deficitů a přebytků americké vlády a dolarový index. Zdá se, že v rámci střednědobějšího trendu je vodítko skutečně jednoduché: Čím vyšší deficity (tj. čím větší fiskální expanze), tím slabší dolar. Pokud tedy bude nová americká vláda sledovat politiku nižších daní nepokrytých nižšími výdaji (či jiné podobné kombinace), měl by dolar reagovat slábnutím. Což mimochodem plně zapadá do výše uvedené logiky posunu směrem k USB:

Zdroj: Danske Bank

Esa k určení vyloženě krátkodobého pohybu dolaru má pak v rukou stále Fed a to se jen tak nezmění. Krátkodobě by tedy mělo dolaru do karet hrát to, že inflační očekávání v USA rostou a stejně se chová pravděpodobnost prosincového zvýšení sazeb. Měla by se tedy prohloubit mezera mezi jestřábějším Fedem a hrdličtější ECB a BoJ. Vše je tedy rychle při starém, ovšem tento krátkodobý tlak jde proti výše uvedené fiskální a banánové logice. Což je potenciálně výbušnější kombinace. A trhy často nereagují postupně ale mustrem „nic se neděje, všechno je v pořádku ... všechno je špatně“.