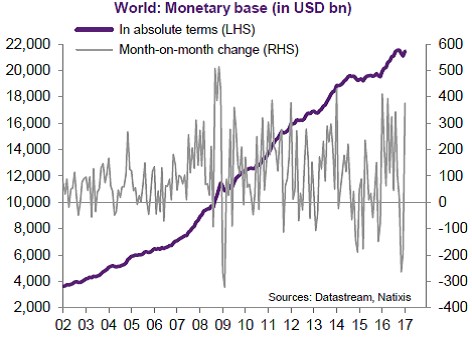

V současné době už monetární bázi netáhne nahoru americká centrální banka Fed a ani akumulace devizových rezerv na straně čínské centrální banky PBoC. Nahoru ji také již netáhne akumulace devizových rezerv u zemí těžících ropu, které trpí kvůli nižším cenám této komodity. A v neposlední řadě přestává růstu globální monetární báze pomáhat akumulace rezerv ze strany rozvíjejících se ekonomik, které již nedosahují dříve běžných přebytků běžného účtu.

Historický vývoj globální monetární báze shrnuje následující obrázek:

Je pravděpodobné, že v roce 2018 přestane k růstu báze přispívat eurozóna a Velká Británie. Příčinou bude vyšší inflace spojená s nízkou nezaměstnaností ve Velké Británii a klesající nezaměstnaností v eurozóně. To znamená, že v roce 2018 bude růst globální monetární báze táhnout už jen japonská centrální banka BoJ. Její současnou strategií je udržet dlouhodobé sazby na velmi nízkých úrovních, k čemuž ji vede pokračující nízká inflace v japonské ekonomice. V budoucnu tedy můžeme očekávat dva základní scénáře:

Pokud bude tok kapitálu mezi Japonskem a zbytkem světové ekonomiky omezený, bude likvidita vytvořená v Japonsku ovlivňovat pouze japonské finanční trhy. V této zemi se tedy budou sazby nadále držet na velmi nízkých úrovních, zbytek světa ale bude čelit klesající likviditě a rostoucím sazbám.

Jestliže bude kapitál mezi Japonskem a zbytkem světové ekonomiky proudit bez větších překážek, dojde pravděpodobně k odlivu kapitálu z Japonska, a to ve značné míře. Likvidita vytvořená v této zemi pak bude používána k nákupu aktiv po celém světě, což bude příznivě působit na jejich ceny a tlačit dolů dlouhodobé sazby ve světové ekonomice.

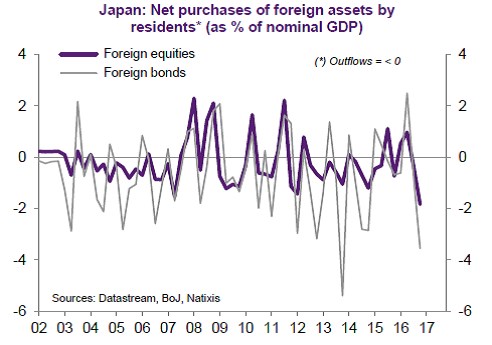

Dosavadní vývoj byl v této oblasti velmi proměnlivý, což je zřejmé i z následujícího grafu. V něm je vyznačen vývoj nákupů zahraničních akcií a dluhopisů japonskými subjekty. Záporná čísla znamenají odliv kapitálu ze země a je zřejmé, že k němu docházelo zejména v letech 2012 a 2014 a ve druhé polovině roku 2016:

Zdroj: Natixis