Je možné, že americká ekonomika dokáže opět pozitivně překvapit a ukáže se, že vrchol jejího současného cyklu ještě za rohem není. Je také možné, že expanze v evropské ekonomice udrží své otáčky a ECB zase udrží na uzdě své intuitivní výmarské reakce. A teoreticky je také možné, že japonská ekonomika se po desetiletích stagnace, či černonulového růstu zbaví svých strukturálních okovů a monetární stimulace jí potáhne do výšin dlouho nepoznaných.

Vyloučit nic z toho nelze, ale zatím to spíše vypadá, že na Spojené státy bychom se ohledně pozitivních překvapení na nějaký čas spoléhat neměli (viz mé příspěvky z minulého týdne). U Japonska asi už vůbec ne. Evropa je taková divoká karta. Čtenář k tomu jistě namítne, že tím výčet potenciálních lokomotiv táhnoucích globální ekonomiku nekončí. Ano, je tu samozřejmě ještě Čína. Ta sice bojuje s pověstnou pastí středních příjmů a komunisté se tam ambiciózně snaží skloubit vládu jedné strany s vládou trhu (tedy s vládou všech). Tyto strukturální problémy ale z pohledu trhů zatím stále nehrají velkou roli, pozornost je věnována zejména cyklu. A tak nejednou dochází k tomu, že dlouhodobě kontraproduktivní ždímání poslední kapky ekonomického růstu ze starého modelu, bývá považováno za pozitivum.

Aktuální vývoj ale ukazuje, že ani čínský cyklus nyní optimismus na trzích živit nebude. Z následujícího obrázku je zřejmé, že od počátku roku nedokázala Čína trhy potěšit (PMI ve výrobním sektoru dosáhl vrcholu na přelomu let 2016/2017). Danske Bank sice poukazuje na to, že poslední data už šla proti dosavadními klesajícímu trendu a to podle banky omezuje riziko prudšího zpomalení čínské ekonomiky. Jak je ale patrné z projekcí v grafu zobrazených, banka se nedomnívá, že by se směr otočil vzhůru a pro zbytek roku počítá s dalším ochlazováním:

Hlavním tahounem očekávaného ochlazování průmyslové a ekonomické aktivity v Číně by měl být trh s bydlením a s ním spojené investice. A v jádru věci pak to, že vláda ať chce, nebo nechce musí dávat stále větší důraz na stabilitu a menší na stimulaci. Čína by se tak měla z reflační globální síly stát opět faktorem deflačním. Mimo jiné proto, že na vývoj v její ekonomice reagují ceny komodit.

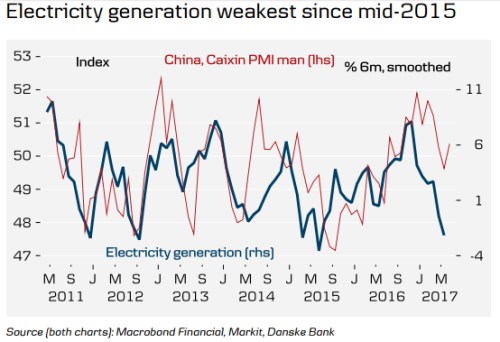

Ze záplavy grafů, kterými Danske podporuje svůj pohled na další vývoj v Číně jsem vybral ještě ten, který obchází oficiální data často pochybné kvality. Jde o objem vyrobené elektřiny, který se v posledních týdnech dostal na nejnižší úrovně od roku 2015:

Jak Danske ve své analýze dodává, Čína obvykle předbíhá globální cyklus PMI o dva až tři měsíce. Jak jsem uvedl v úvodu, pozitivní překvapení určitě vyloučit nelze, zas a znovu mi ale nyní při pohledu na globální makroekonomický vývoj vychází, že v základním scénáři bychom v druhé polovině roku s nějakým velkým optimismem počítat neměli. Otázkou je, jak zareagují centrální banky. Lehké to mít nebudou, což je už nyní patrné na rostoucí tenzi uvnitř Fedu.