Podle WSJ předvedou firmy obchodované na americkém trhu za druhé čtvrtletí opět dvojciferný růst zisků. Tento rok tak bude v této oblasti nejlepší od roku 2011 a to mimo jiné naznačuje, že by se mohl naplňovat ten optimističtější scénář, který jsem popisoval ve včerejším příspěvku „Tento způsob americké ekonomiky zdá se značně neobvyklý“: Samozřejmě se najdou i akcie, které investorům zase takovou radost nedělají. A může jít i o velmi známá jména.

Současný americký prezident sice používá jako jeden ze svých hlavních informačních kanálů, samotná firma a její akcie si ale nejlépe nevedou. Na Bloomberg Gadfly poukazují na to, že společnost investorům sdělila, že letošní rok je v podstatě ztracen. Pro významné zadavatele reklamy zůstává příliš malá, tržby z reklamy tak začínají klesat. Ve druhém čtvrtletí dokonce meziročně o 5 %. Proti Twitteru navíc nestojí žádná ořezávátka, ale firmy jako Google a . Jak ukazuje následující obrázek, jejich akcie si vedou mnohem lépe, než akcie „cvrlikací“:

Zdroj: FT

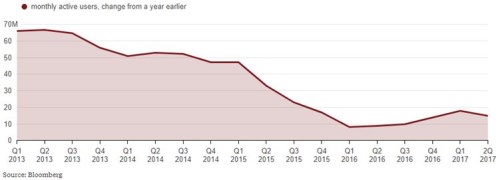

Twitter hovoří o tom, že se snaží o zvýšení počtu uživatelů, ale v druhém čtvrtletí letošního roku zvýšil meziročně počet uživatelů jen o 15 milionů (viz následující obrázek), zatímco o 328 milionů. chce také přimět uživatele, aby u něj trávili delší čas, sledovali videa a zprávy. Nicméně jeho konkurenční výhodou se tento krok asi nestane, protože podobným směrem nejde ani zdaleka sám. To vše znamená, že zatímco do roku 2016 šlo o typicky růstovou akcii, dnes už tomu tak není ani náznakem – viz druhá část výše uvedeného obrázku s historickými a očekávanými tržbami této společnosti.

Twitter má ale stále mnohamiliardovou kapitalizaci, která nyní konkrétně dosahuje 12,2 miliardy dolarů. Značná část těch, kteří kupují či drží akcie Twitteru, asi věří, že po roce 2018 přijde nějaký zlom, tržby začnou opět prudce růst a opět tu bude klasická růstová internetová společnost.

Co kdyby ale odtud až do vzdálenější budoucnosti byl schopen pouze stagnovat, či jen velmi mírně růst? Pak by musel už nyní pro své akcionáře generovat více než 700 milionů dolarů ročně. Jinak by jeho kapitalizace byla i přes zmiňovaný pokles ceny stále nepřiměřeně vysoko. Jak je na tom tato společnost s tvorbou hotovosti ve skutečnosti?

Twitter na tom s generování dolarů není zase tak zle, jak by napovídaly jeho účetní ztráty. Do těch jej totiž posílají dosti velké náklady, které ale nejsou výdaji. Zatímco firma byla v roce 2016 v čisté ztrátě dosahující téměř půl miliardy dolarů, provozní tok hotovosti jí vynesl 760 miliard dolarů a po investicích jí stále asi půl miliardy zbylo (velkou část toho dala na akvizice). Rok 2016 tak byl vskutku přelomový – společnost přestala růst, ale zároveň začala generovat poměrně dost hotovosti, což ale bylo maskováno účetními operacemi.

Možná, že se někteří investoři domnívají, že je stále růstová akcie. Není. Jiní se možná domnívají, že má hluboko do kapsy. Nemá. Pokud dáme stranou víru v opětovný růstový obrat, to nejlepší, co může nyní firma udělat, je transformace na dojnou kravku a vracení peněz akcionářům. Je ale otázka, zda je podobný živočišný druh v ekosystému technologických dravců vůbec schopen přežít.