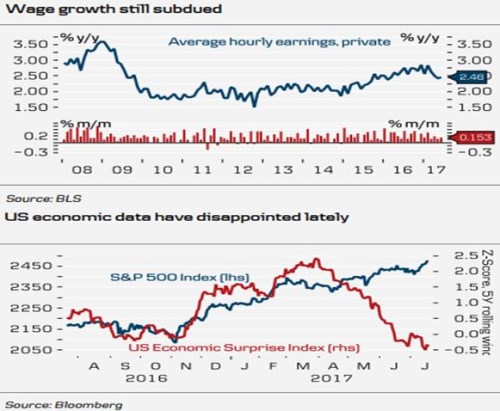

Americká ekonomika dělá ekonomům a investorům starosti. Ne proto, že by si vedla nějak mimořádně zle. Je ale mimořádně nečitelná. Moudré knihy hovoří o současné fázi cyklu jasně: Nezaměstnanost se v podstatě nachází na úrovni, kdy už by měla znatelně růst inflace. Příčinou by měl být nedostatek práce vyvolávající růst její ceny a následně cen spotřebitelských. Jenže realita je značně barvitější: Nezaměstnanost je hodně nízko, mzdové tlaky jsou ale dosti utlumené (viz první z následujících grafů) a inflaci se k cíli ve výši 2 % už vůbec nechce.

První čtvrtletí letošního roku přineslo dosti slabý růst americké ekonomiky, a tudíž bychom výše uvedené mohli vysvětlovat tím, že ekonomika začala brzdit těsně předtím, než by se začala přehřívat. Fed by pak měl být s další normalizací hodně opatrný. Například Danske Bank a její modely skutečně tvrdí, že i druhé čtvrtletí by mělo být relativně slabé. Podobný pesimismus implikuje i vývoj indexu ekonomických překvapení (viz druhý graf). Ten se od akciového trhu odtrhl již během zimy, oba si doposud trvají na svém a doposud není jasné, zda má pravdu index, či akcie:

Na velkou nejednoznačnost toho, co se v USA nyní vlastně děje, nepoukazuje i druhý z výše uvedených grafů, ale třeba i modely Fulcrum AM. Ty na rozdíl od těch v DB naznačují, že americká ekonomika by v druhém čtvrtletí mohla vykázat slušný růst (nyní by se měl pohybovat nad 3 %). Podobný optimismus pak lze s popsanou situací na trhu práce zkombinovat v podstatě jen tak, že zdroje jsou, i když je na první pohled není vidět.

Jinak řečeno, americká ekonomika může dál relativně rychle a neinflačně růst, jen pokud se nepozorovaně a nečekaně zvýšil její potenciál. To je dost dobře možné a rád bych v této souvislosti zmínil možnost „endogenního potenciálu“. Tedy to, že nabídková strana ekonomiky je mnohem více provázána s tou poptávkovou, než se obvykle domníváme. Při útlumu poptávky tak kvůli negativnímu vývoji na trhu práce, u investic a inovací klesá i potenciál a naopak.

Kolegové z Natixis pro změnu vůbec neřeší výše uvedené „detaily“ a rovnou jdou k možnosti recese. I oni poukazují na to, že mzdová a celková inflace nyní recesi vyvolat nemohou, protože se drží velmi nízko i přesto, že ekonomika je ve stavu plné zaměstnanosti (či to tak na první pohled vypadá). Na rozdíl od některých historických epizod nyní nehrozí ani to, že by recesi vyvolal růst ropy. Ten sice stále škodí spotřebiteli, ale jak jsme si mohli všimnout i z chování cen akcií, z USA se díky břidlicové revoluci stala ekonomika celkově reagující na vyšší ceny ropy pozitivně. V duchu této logiky bychom ale pak měli zmínit možnost recese vyvolané prudkou korekcí cen ropy.

Natixis varuje před recesí vyvolanou propadem cen akcií, saturací amerického spotřebitele a poklesem ziskovosti firemního sektoru. K naplnění prvního bodu by prý mohlo dojít kvůli vysokým valuacím a zadluženosti obchodovaných firem (podle mne malá pravděpodobnost). U druhého bodu bych nehovořil o saturaci spotřebitele, ale spíše o tom, že při současném růstu příjmů už nelze udržet předchozí tempo nákupů automobilů a stavby nových domů. A třetí bod v podstatě stojí na tezi, že nakonec k prudšímu růstu mezd dojde a firmy nebudou schopny reagovat zvyšováním prodejních cen. Následně dojde k poklesu marží, zisků, investic a následně k recesi. V tuto chvíli jde ale na rozdíl od roku 2016 spíše o teoretická varování. Jak jsem psal výše, v americké ekonomice a na akciovém trhu se nyní hraje hlavně o to, zda poptávka nevychladne a nabídka s ní udrží krok i přesto, že se zdá být na potenciálu.