V řadě ekonomik nyní probíhá těžký test toho, jakého umu jsme dosáhli v oblasti monetární politiky. O dokonalosti hovořit nelze, ale i tak můžeme tvrdit, že kdybychom ve fiskální politice dosahovali alespoň takové zručnosti jako v politice monetární, měli bychom to v mnoha oblastech mnohem, mnohem jednodušší.

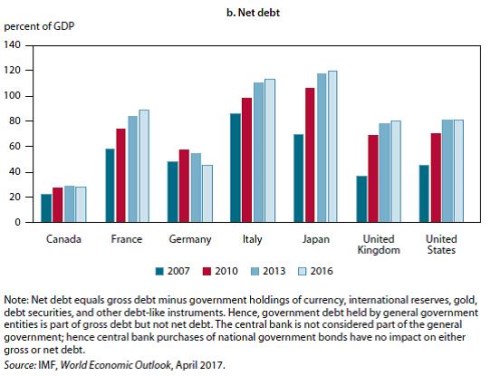

Následující obrázek ukazuje vývoj čistého vládního dluhu vybraných zemí. Nejhůře na tom je Itálie a Japonsko (jeho čisté, o vládní aktiva očištěné, dluhy ale nejsou ani zdaleka tak vysoké, jako dluhy hrubé). Ve většině zemí je pak jasně patrný trend rostoucích dluhů. Zejména v pokrizových letech je dobré neinterpretovat tento jev černobíle. Jasně se totiž ukázalo, že přehnané snahy o fiskální kontrakci jsou často kontraproduktivní – utlumí ekonomický růst natolik, že míra zadlužení kvůli nim ještě více naroste namísto toho, aby se snížila.

Nicméně je faktem, že řada zemí má problémy snižovat své dluhy i v době, kdy by k tomu měla jednoznačně přikročit. Tedy v době boomu, kdy se má fiskálně spořit na časy horší. Právě proto má poznámka o tom, že i když monetární politika není dokonalá, ta fiskální za ní na míle zaostává.

Uvedený graf je z nové studie Oliviera J. Blancharda a Jeromina Zettelmeyera, která zkoumá možnost nových fiskálních krizí. Jejich hrozba plyne ze souběhu známých faktorů: Poslední roky snížení dluhů nepřinesly, negativní tlak trhů ale snižovaly centrální banky svou uvolněnou politikou. V případě Evropy ECB nabízí dvojí, a možná trojí pomoc v jednom: Podporuje ekonomický růst, brání krizi likvidity a možná i solvence. První dva body jsou v pořádku, třetí je značně sporný, protože pak by docházelo k tolik diskutovanému morálnímu hazardu.

Klíčové je každopádně to, že se stále více hovoří o růstu sazeb a utahování likvidity a pokud k tomu dojde, vlády už nebudou schopny vydávat obligace s tak nízkým výnosem, jako doposud. Opět to ale není černobílý obrázek: Země považované za bezpečné nemusí velký tlak pocítit a pokud bude monetární utahování přehnané, výnosy obligací tam mohou podle mne stagnovat, či (na první pohled paradoxně) i klesat. Hlavním tahounem trhu totiž bude zhoršený růstový a inflační výhled.

U zemí považovaných za přístavy spíše nebezpečné, ale monetární utahování pravděpodobně přinese růst výnosů a zejména rizikových prémií. Ke kolečku sebenaplňující se krize, jakou jsme v Evropě viděli relativně nedávno, pak již je jen malý krok. Jak toto riziko hodnotí zmínění dva ekonomové? Pochopitelně se zaměřují zejména na Japonsko a Itálii. V případě první země tvrdí, že dluhy nejsou při současné politice dlouhodobě udržitelné, ale zároveň tu je stále silná poptávka po vládních obligacích od japonských subjektů. Podle ekonomů by ale demografický vývoj měl už v polovině příštího desetiletí vést ke slábnutí této domácí poptávky a vznikající mezeru by musely začít vyplňovat zahraniční investoři. U nich „je pravděpodobné, že budou požadovat vyšší rizikové prémie, ale současná výnosová křivka takový vývoj neodráží“.

Vyústění této očekávané japonské tenze je trojí: Vláda dokáže konsolidovat vládní finance a vše se srovná bez větších vln. Nebo zmíněnou mezeru v poptávce vyplní centrální banka a pak se nabízí více scénářů: Co se stane s měnovým kurzem, inflací, nominálním produktem a mírou zadlužení. A nakonec je tu fiskální krize. Při velikosti japonské ekonomiky by pak asi nešlo o věc lokálního významu. Hovoříme tu ale pravděpodobně o událostech, které mohou trhy zajímat možná až za deset let. Pro investory s kratším časovým horizontem (tedy v podstatě pro všechny investory) je tak relevantnější všímat si Itálie.

U ní je představa krize plastičtější – porostou sazby a s nimi obavy, že země nebude schopná dostát svým finančním závazkům. Tyto obavy povedou k růstu rizikových prémií a roztočí se známé kolečko (které nemusí kvůli dominovému efektu skončit jen u Itálie). Pan Blanchard a jeho kolega jsou ale i zde relativními optimisty: Poukazují na to, že italská ekonomika může nabrat na tempu a dohnat zbytek eurozóny, protože na rozdíl od jádra stále disponuje volnými kapacitami. A pokud by pak skutečně hrozila krize, eurozóna už má mechanismy jako ESM, kterými by jí dokázala čelit. Samozřejmě s příslušným restrukturalizačním programem, který ale „nebude opakovat hrubou chybu prudké fiskální kontrakce, která se stala u Řecka (to je velmi důležitá poznámka).

V podstatě to tedy vypadá, že namístě je mírný (alespoň krátkodobý) optimismus. Ono přitom vlastně nejde o to, kolik je kde dluhů, ale jaký je objem dluhů špatných. Tedy těch, které nelze splatit ani při použití fiskálního utahování, či naopak snahami o stimulaci růstu. U takových špatných dluhů je podle mne důležité si uvědomit, že za jejich zrodem nestojí jen nezodpovědní dlužníci, ale i ti, kteří jim nezodpovědně půjčovali (tedy například periferie, ale i Německo, které si svými půjčkami krátkozrace kupovalo vyšší zaměstnanost). Řešení takových špatných dluhů je pak z této perspektivy nasnadě.