Česká koruna se dostala v posledních týdnech pod tlak zejména proto, že část zahraničních hráčů si začala “balit kufry”. Propady rozvíjejících se trhů nastartovaly odliv ze spekulativnějších pozic včetně těch, ve kterých řada hráčů sází na zisky koruny. Zahraničních “horkých“ peněz jsou přitom v Česku odhadem stále desítky miliard eur. Jejich další eventuální odliv přitom nemusí mít kdo vykompenzovat – podle průzkumu ČNB je zajištěnost českých exportérů na historických maximech. Pokud by tedy šel strach na globálních trzích opět vzhůru, nezbývá koruně než čekat na to, zda to nebude vadit ČNB a nebude chtít buď rychleji zvyšovat sazby anebo rozprodávat devizové rezervy.

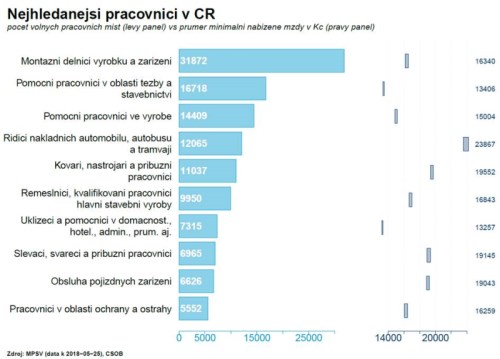

To se může stát, pokud ČNB bude dostávat další díly do skládačky, ukazující na silné domácí inflační tlaky. Takovým dílem mohou být i dnešní silné mzdy.Mzdy jsou v tuto chvíli jedním z nejdůležitějších čísel ukazujícím, jak silné inflační tlaky jdou z přehřívajícího se trhu práce, kde každým měsícem přibývají nová volná pracovní místa, která se zaměstnavatelům nedaří obsadit (viz graf níže). Čísla za první kvartál ještě překonala již tak optimistická očekávání centrální banky – mzdy zrychlily meziročně na 8,6%.To může posíli jestřábí hlasy v ČNB a “slabá” koruna může začít daleko více “vadit”.

Již v tuto chvíli kvůli slabší trajektorii kurzu koruny počítáme s tím, že centrální banka zvýší sazby již na zářijovém zasedání (a ne na konci roku – původní scénář). Kombinace slabé koruny a silných mezd ovšem nakonec může dostat do hry i srpen, kdy dostanou centrální bankéři na stůl novou prognózu.

TRHY

CZK a dluhopisy

Česká koruna v tomto týdnu dostane první várku tvrdých čísel za druhý kvartál (průmysl, maloobchod), ale především klíčový výsledek mezd za první kvartál. Pokud se potvrdí relativně optimistické předpoklady centrálních bankéřů a mzdy zrychlí nad 8 %, mohla by “slabá” koruna začít centrálním bankéřům vadit. To by na českou měnu mohlo mít časem pozitivní dopad – za předpokladu, že znovu nezačne narůstat napětí na rozvíjejících se trzích.

Zahraniční forex

Německá kancléřka se o víkendu rozhovořila o evropských záležitostech, přičemž z toho vyplynulo, že na jedné straně jednoznačně odmítá úvahu nové italské vlády o odpuštění dluhů, které drží ECB, ale na straně druhé se pozitivně vyslovila k myšlence vzniku Evropského měnového fundu. Ten by měl vzniknout na půdorysu stávajícího evropského stabilizačního mechanismu a měl by podle kancléřky poskytovat jak dlouhodobé půjčky na strukturální reformy, tak krátkodobé půjčky pro země, které čelí přechodným (makroekonomickým) potížím. Připomeňme, že toto téma na začátku rozehrál francouzský prezident Macron, přičemž spekulace, že se toto řešení bude líbit Německu, vynesly eurodolar až nad hladinu 1,25. Vznik EMF by totiž částečně uvolnil ruce ECB k nezávislejší měnové politice. Z tohoto důvodu může euro dále mazat ztráty, byť je třeba přiznat, že evropská myšlenka vzniku EMF se nyní komplikuje o méně kooperativní vládu v Itálii.

Ropa

Ropa Brent startuje nový týden mírným poklesem a drží se tak pod hranicí 77 USD/barel, kde zakončila i minulý týden. Ten se nevyvedl severoamerické WTI, která v důsledku přetrvávajících logistických bariér odepsala tři procenta a poklesla pod 66 USD/barel, nejnižší hodnotu od začátku dubna. Produkce ze Spojených států – zejména z oblastí těžby tzv. břidlicové ropy – bude přitom dále nabíhat zvýšenou rychlostí, o čemž svědčí další zvýšení aktivity amerických producentů. Ti za poslední týden přidali další dvě aktivní vrtné soupravy a s celkovými 861 jich mají nejvíce od března 2015.

Aktuální týden nabídne na ropném trhu zejména tradiční data o zásobách, v úterý od API a ve středu od EIA. V pátek pak přijde na řadu aktivita amerických producentů. Již další týdny však budou doslova k prasknutí důležitými událostmi (reporty ropných agentur), které vyvrcholí 22. – 23. června jednáním skupiny zemí OPEC+ ve Vídni.