Jubilejní 10. investiční konference Patria Finance je za námi. Jak se experti i hostující přednášející Patrie dívají na aktuální palčivé otázky na finančních trzích? Kolik sil má ještě rozběhnutý býk? Odkud se bere současná korekce a kolik takových ještě trh vydrží? Jak si v proměňujícím se sektoru evropské energetiky počíná nejsledovanější titul na pražské burze ? Podívejme se v kostce na jejich odpovědi.

Investiční konferenci s názvem Kam až dorazí rozběhnutý býk? zahájil hlavní ekonom Patria Finance Jan Bureš. Ten se ve svém příspěvku, prý trochu nevděčně, pokusil věštit z křišťálové koule: O co může zakopnout rozběhnutý býk?

Peníze ve světových ekonomikách začínají pomalu zdražovat, pracovníků i výrobních kapacit je nedostatek, upozornil nejdříve Bureš. S vyššími sazbami budou trhy navíc ještě citlivější na rizika a volatilita se tak může zvýšit. Politické vlivy, jakými jsou obchodní války, napětí v Itálii či brexit, mohou nástup klasické recesi ještě urychlit. Nejvíce ohroženy jsou zejména rozvíjející se ekonomiky, zvlášť pokud jsou obtěžkány vysokým zahraničním dluhem. Pokud ale bude napětí eskalovat jen na menších rozvíjejících se trzích, nemusí se globální ekonomika bát, domnívá se šéfekonom Patrie. Upozorňuje přitom především na Čínu, jejíž soukromý dluh za posledních 10 let narostl téměř dvojnásobně na více než 210 % HDP, a to při vysokém podílu investic kolem 45 % HDP.

Hlavní ekonom Patrie Finance Jan Bureš a resumé jeho konferenčního příspěvku

Na příští rok Bureš předvídá růst sazeb v USA, v eurozóně i v Česku, konec éry silného dolaru a naopak opatrné posilování české koruny, především vůči dolaru.

Hlavní ekonom Patria Finance Jan Bureš

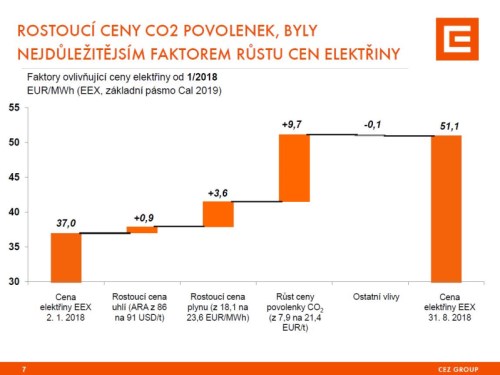

Nejsledovanější blue-chip titul na pražské burze, česká elektrárenská skupina , vyslala na konferenci svého finančního ředitele a člena představenstva Martina Nováka. Ten se ve svém příspěvku zabýval především situací a trhu s elektřinou v době proměňující se tváře evropské energetiky. Upozornil, přitom, že ceny elektřiny mají za sebou 5 let poklesu. Před dvěma lety ale nastal obrat a vzrostly o zhruba 40 %. Nejdůležitějším faktorem tohoto růstu byly rostoucí ceny povolenek CO2. Letos ale rostou i ceny všech komodit ovlivňujících cenu elektřiny.

Jak si v této situaci počíná ? Největší česká utilita a jedna z deseti největších energetik v Evropě provozuje hlavně elektrárny s konstantními palivovými náklady. To znamená, že v době slábnoucích cen elektřiny polostátní firma navyšovala dividendový výplatní poměr, čímž částečně elimininovala dopad na své akcionáře.

Teď, když ceny elektřiny rostou, prodává ČEZ za vyšší ceny a marže jeho elektráren v budoucnu porostou, uvedl CFO Novák.

To vše se děje v době, kdy se sektor energií v Evropě zásadním způsobem mění. „Tradiční energetika“ stagnuje a konkrétně na výsledcích se už nepodílí ani z poloviny. Rostou naopak zelené energie a decentralizovaná energetika, což si uvědomuje i , který v Rumunsku provozuje mimo jiné největší pevninský větrný park v Evropě. Kromě toho plánuje další akvizice v oblasti regulované a nové energetiky v západní Evropě, které by mu společně s vyššími cenami elektřiny, pozitivním vlivem emisních povolenek a stabilními investicemi (cílenými hlavně na údržbu) měly pomoci k vyššímu zisku a růstu peněžního toku v budoucnosti. Dalším důležitým faktorem jsou i energetické služby pro velké či územněsprávní klienty (ESCO), kde se čeká 23% roční růst tržeb, podotkl také Novák.

Finanční ředitel a člen představenstva ČEZ Martin Novák

Aktuálními výraznými propady na kapitálových trzích se zabýval hlavní analytik Patrie Tomáš Vlk se svým kolegou, seniorním analytikem pro zahraniční akciové trhy Branislavem Sotákem. Ti se ve své prezentaci zamýšleli nad tím, co tento vývoj způsobilo, jestli se jedná o korekci, nebo začátek dlouhodobějších problémů, a jak na stávající situaci z pohledu investora reagovat.

Výrazným faktorem v proběhlé korekci hrál posun očekávání trhů o navyšování úrokových sazeb směrem k postoji Fedu a také výhled slabšího růstu ekonomik v příštích letech. Nejistota ohledně budoucího výkonu zasáhla především cyklické tituly po vysokém růstu.

Oba analytici Patrie považují rudé dny za korekci, kterou by trhy ještě měly být schopny překonat. Poukazují přitom na velmi dobrý korporátní fundament, pouze lehké zaváhání rizikových firemních dluhopisů a normalizaci firemních valuací. Upozorňují však, že ani v optimistickém scénáři nemusí dobré podmínky vydržet dlouho, vrchol růstu HDP i firemních zisků nastane již v letošním roce a vrchol sazeb Fedu bude následovat v dohledné době. Doporučují proto sektorovou rotaci v portfoliu v závislosti na individuálním stáří jednotlivých cyklů. Zajímavé příležitosti by investoři měli hledat například v bankovnictví, energetice, zdravotnictví nebo v sektoru zboží běžné spotřeby.

Analytici Patrie Vlk a Soták hovoří o důvodech dalšího propadu na trzích, který nastal ve středu 24. října

Za zmínku stojí také strukturální témata v IT jako software a služby, příkladem může být společnost Microsoft. Naopak vyhnout by se investoři měli přestárlým sektorům, které zastupují například polovodiče nebo komodity. Jako defenzivní prvek v portfoliu začínají dávat smysl dluhopisy a jejich atraktivita bude ještě narůstat, míní také oba experti.

Uvažuje-li investor o tom, kam poslat své peníze, nejsou akciové tituly jedinou možností, upozornil v závěrečné řeči generální ředitel Tomáš Jaroš.

Generální ředitel Patria Finance Tomáš Jaroš s moderátorkou večera Norou Fridrichovou.

Zdroje: Prezentace přednášejících Foto: Patria.cz