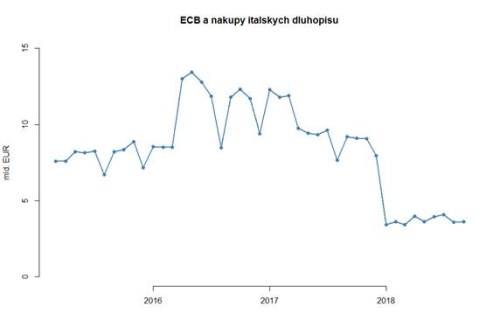

Více jak polovina otázek na tiskové konferenci po zasedání ECB směřovala na Itálii. A není to velké překvapení, při pohledu na italský dluhopisový trh, na kterém se kvůli přestřelce mezi Římem a Bruselem pohybují na pětiletých maximech.

Mario Draghi ale nenechal nikoho na pochybách, že Itálie zatím nebude mít na rozhodování ECB žádný dopad. Přesto, že se podle Draghiho nakupily na stole nejistoty (včetně Itálie nebo Braxitu) rizika pro prognózu vidí stále jako “vyrovnaná” a nevidí v tuto chvíli důvod, zamýšlet se nad přepisováním výhledu směrem dolů. Přiznal sice, že vysoké výnosy italských dluhopisů již v tuto chvíli negativně dopadají na schopnost italských bank poskytovat úvěry, ale v tuto chvíli to není nic, co by ECB trápilo. Možnost dalšího natažení QE je tak v tuto chvíli mimo hru a otázka změny komunikace ohledně prvního růstu sazeb (podzim 2019) předčasná. Poslední slabší čísla, ztráta dynamiky a vyšší tržní nervozita jsou podle ECB zatím znakem rozumné korekce a nevěští blížící se pokles hospodářství.

Je otázkou, zda se hodnocení ECB nezmění ve chvíli, kdy by padla důvěra Maria Draghiho ve “zdravý rozum” v případě Brexitu a v “rozumný dialog” v případě Itálie. Tato politická rizika mají potenciál v některých ekonomikách výrazně zbrzdit rozběhnuté ekonomiky. Konec QE to sice neoddálí, ale na první růst sazeb by se pak v příštím roce čekalo o poznání déle…

V tuto chvíli ale opatrně jestřábí hlasy z ECB pomáhají euru a nejsou úplně dobrou zprávou pro italské dluhopisy, které v posledních dnech našly trochu pevné půdy pod nohama.