Čtvrteční návrat do Bruselu Therese Mayové závidí asi málokdo. Angela Merkelová sice “empaticky” podotkla, že se jí bude snažit pomoci. Těžko ovšem říct, jak by to mohla udělat. Stejně jako většina evropských politiků se s ní možná sejde, prohodí pár slov, ale na dohodnuté “rozvodové” smlouvě nic nezmění. Trhy proto mohou v nejbližších dnech víc a víc sázet na divoký brexit. A my jsme se podívali, které země ze střední a východní Evropy by výrazné zhoršení přístupu na britský trh nesly nejhůře.

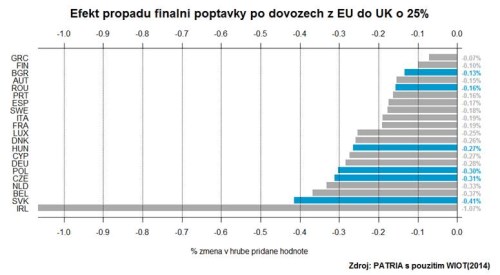

Náš zátěžový scénář počítá s poklesem finální poptávky po zboží z EU na britském trhu o 25 %. Používáme světové input-output tabulky, pomocí kterých se snažíme dostopovat skutečný dopad takového šoku na konkrétní země a odvětví. Vadou na kráse tohoto přístupu je, že nepočítá s tím, že by brexit změnil, kde a jakým způsobem se finální produkce vyrábí (tomu lze věřit spíše v krátkém období). I tak je ale tato analýza cennější než čisté porovnání expozice skrze hrubé exporty, které vůbec nerozlišují mezi vývozem určeným pro finální poptávku a vývozem mezivstupů určených pro další reexport.

Co jsme tedy zjistili? Pokud by brexit vedl k poklesu finální poptávky po zboží z celé EU o 25 %, viditelný efekt by pocítily všechny země ve střední a východní Evropě. Míra bolesti by se ale výrazně lišila. Nejvíce postižené by bylo Slovensko - více než -0,40 % na hrubé přidané hodnotě za celou ekonomiku, což je druhý nejhorší výsledek v EU hned za Irskem. Relativně vysoký dopad do ekonomiky především skrze odvětví výroby elektroniky, počítačů a automobilového průmyslu by pocítilo i Česko. Naopak nejslabší zásah by schytalo Rumunsko a především Bulharsko, kde jsou vazby na britskou ekonomiku o poznání menší. Na detailní analýzu mapující dopad v Česku napříč odvětvími se můžete těšit během příštího týdne.

TRHY

CZK a dluhopisy

Česká koruna se drží v okolí 25,85 EUR/CZK a volatilní akcie ji nechávají zcela klidnou. Na druhou stranu se jí mohl líbit rozhovor guvernéra Rusnoka pro Bloomberg. Ten sice nechce zvyšovat sazby v prosinci, ale pro příští rok je optimistou a věří, že bude opět zapotřebí sazby zvyšovat (trh přitom v posledních dvou týdnech sázky na růst sazeb spíše snížil).

Zahraniční forex

Ve vztazích USA-Čína se urodilo několik mírně pozitivních momentů, což posunulo americké výnosy výše a eurodolar níže.

Trh bude dnes zvědav na výsledky listopadové inflace v USA. Po včerejší výrobní inflaci by nemělo přijít velké překvapení a jádrová inflace by měla zůstat bezpečně nad 2 %. To by měl být pro trh signál, že Fed přesně za týden zvedne úrokové sazby.

Sílící dolar a hrozba svržení britské premiérky ze strany opozice uvnitř konzervativní strany trápí libru. Ta se již vyšplhala k úrovni 0,905 vůči euru. Další ztráty před definitivním hlasováním o brexitu naplánovaným na 21. ledna jsou přitom možné.

Ropa

Cena ropy Brent nadále lavíruje okolo hranice 60 dolarů za barel, nad kterou ji drží jak výpadek produkce z Libye, tak i pokles zásob surové ropy ve Spojených státech. Ty se dle včerejších čísel amerického petrolejářského institutu snížily o mohutných 10 mil. barelů. Pokud by měla podobné číslo přinést dnes i vládní EIA, ropným býkům by se dýchalo přece jen o něco lépe.

Právě EIA již během včerejška publikovala pravidelný měsíční report o stavu ropného trhu. S ohledem na plánované těžební škrty kartelu OPEC+ agentura očekává, že příští rok bude ropný trh v podstatně menším přebytku (celkem 0,23 mil. barelů denně). Na straně nabídky zůstává klíčovým příspěvek produkce ze Spojených států, kde zůstává EIA ve svém výhledu nadále optimistická (průměrná produkce 12,06 mil. barelů denně v roce 2019, meziročně nárůst o 1,2 mil. barelů denně). I na straně poptávky pak je agentura o něco optimističtější než před měsícem, když očekává její růst o 1,5 mil. barelů denně (zvýšení o 80 tis. barelů denně).