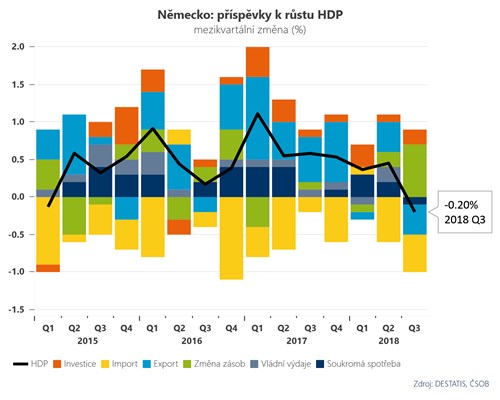

Aktualizováno Ani brexitem zmítaná Velká Británie, ani nepokoji žlutých vest zkoušená Francie. Na prahu recese se ocitá největší evropská ekonomika Německo, kde po nepřesvědčivých výsledcích podnikatelských nálad propadla v listopadu nečekaně také průmyslová výroba (nejvýrazněji od roku 2015). Po poklesu HDP ve třetím čtvrtletí o 0,2 % má tak německá ekonomika nakročeno k zápornému růstu i v posledním kvartále roku 2018, čímž by se z definice dostala do recese.

V prvé řadě je však potřeba poznamenat, že definiční kritérium recese jakožto dvou po sobě jdoucích čtvrtletí hospodářského poklesu je technické a do jisté míry zavádějící. Ve Spojených státech definuje Národní úřad pro ekonomický výzkum (NBER) recesi výrazně komplexněji, když bere v potaz širší paletu indikátorů včetně růstu, nezaměstnanosti nebo reálných příjmů. Z tohoto pohledu tedy německé ekonomice bezprostřední recese zdaleka nehrozí - nezaměstnanost klesla v listopadu ke 3 % (historické minimum) a těžko čekat, že by aktuální pokles růstu pocítili pracovníci výrazněji na svých příjmech. Zcela určitě ne podobně jako v období po globální finanční krizi v roce 2008.

Co tak může být pro německou ekonomiku podstatně nepříjemnější zpráva, je vývoj ve zbytku světa, konkrétně v Číně, kde poprvé za dvě dekády poklesly prodeje osobních automobilů (meziročně o 6 %). Po nedávných problémech s implementací nových emisních norem tak má automobilový sektor další důvod k obavám. Zvláště v situaci, kdy (nejen) německé automobilky v čele s Volkswagenem a Daimlerem mohutně investovaly právě v Číně, jež se má stát motorem jejich dalšího růstu, který bude kompenzovat výpadky na ostatních trzích.

Pokud by se nakonec ukázalo, že problém s emisními normami nebyl pouze jednorázovým zaškobrtnutím, nevěštilo by to pochopitelně nic dobrého ani pro českou ekonomiku. Na druhou stranu, aktuální vyhlídky německých automobilek ukazují spíše na postupné zpomalování, než prudké šlápnutí na brzdu. Pomoci by v tomto směru mohlo i oteplování v obchodních vztazích USA a Číny, proto prozatím není důvod malovat čerta na zeď. Ať už se tak německá ekonomika propadne do technické recese, nebo ne, nepůjde zřejmě o nic dramatického, ale jednoduše o další potvrzení toho, že růstová dynamika v eurozóně oslabuje.

*** TRHY ***

CZK a dluhopisy

Měnový pár EUR/CZK se vrátil nad hladinu 25,60 a vyčkává nad další impuls. Tím by mohla být dnes ráno zveřejněná česká inflace.

Zahraniční forex

Volatilita na eurodolaru se po čase konečně zvýšila a může za to záplava holubičích komentářů z Fedu. Byli to jednak členové vedení Fedu Evans, Rosengren, Bullard a Bostic a jednak zápis z posledního jednání FOMC, jež vyvolali dojem, že s utahováním měnové politiky je v USA v tomto cyklu konec. Dnes má navíc promluvit i samotný šéf Fedu Powell a jeho pravá ruka Glarida. Při absenci dat (ta nejsou s ohledem na uzavírku vlády zveřejňována) mohou další holubičí komentáře posunout eurodolar ještě výše.

Holubičí rétorika lehce potrápila i polský zlotý. Ze včerejšího zasedání NBP totiž vyplynulo, že oficiální úrokové sazby se v Polsku nemusí měnit až do roku 2022. Alespoň v tomto duchu promluvil guvernér Glapinsky. Těžko říci co bude v roce 2022, ale pravdou je, že Glapinského proroctví o stabilitě sazeb se dosud naplňují.

Ropa

Kolaps cen ropy z konce minulého roku se zdá být definitivně zapomenut, neboť včera přidala ropa dalších 5 % a její cena se tak vcelku pohodlně dostala zpět nad 60 USD/barel. K nárůstu optimismu z oteplování v obchodních vztazích USA a Číny se včera přidal i pokles zásob surové ropy v USA. Ten sice nakonec nebyl tak výrazný, jak se původně čekalo (-1,7 mil. barelů), nicméně ropní býci zdá se berou jakýkoli pokles jako signál, že těžební škrty kartelu OPEC již začínají fungovat.

Akcie

Wall Street ani ve středu nepřipustila červená čísla a zapisuje si čtvrtý růstový den po sobě, který má na svědomí zlepšující se nálada na trzích. Pozitivní geopolitické zprávy sebou přinesly nárůst akciových barometrů o několik desetin v případě indexů S&P 500 a Dow Jones Industrial Average. O něco lépe se dařilo sektoru IT reprezentovaným indexem Nasdaq, který jen těsně zaostal pod růstem o 1 %. Včera reportoval svá čísla gigant alkoholového sektoru Constellation Brands. Jeho akcie propadly o více než 12 %. Naopak akcie společnosti Lennar Corporation posílily o 8 %.