Komodity loni dostaly na frak. Hluboké ztráty utrpělo skoro všechno od ropy s mědí po kávu s cukrem. Co čekat v příštích 12 měsících? Vodítka přináší agentura Bloomberg.

Ropa

V posledním loňském čtvrtletí se černé zlatopostaralo o spektakulární propad ze 4letých maxim do medvědího trhu. Závažím byly rekordní produkce břidlicové ropy v USA, ústupky v sankcích na íránskou ropu a neúprosný pohled na snižování dodávek ze zemí OPECu, hodnocené některými hráči jako nedostatečné. Obavy ze zpomalujícího globálního růstu daly pesimistům jenom další karty do rukou.

Po takovémto dramatu by se ceny mohly zotavit. Podceňují se totiž možná rizika na straně nabídky, tvrdí Bloomberg. Dobré je sledovat Venezuelu, kde by se dodávky mohly propadnout pod 1 milion barelů za den. Nadto platí, že zmíněné americké úlevy v protiíránských sankcích jsou dočasné a v květnu by všechny nemusely být obnoveny. Podceňovat by se nemělo ani saúdské odhodlání na přitažení kohoutů. Až se OPEC v dubnu znovu sejde, mohly by mít ceny už zase půdu pod nohama. Mediánový odhad Bloombergu pro severomořský Brent je 65 USD za barel. Ve středu 9. ledna stál o zhruba 6 dolarů méně.

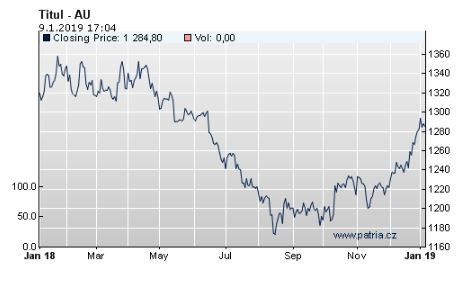

Zlato

V posledních měsících loňského roku se chytlo příležitosti a mnohé naznačuje tomu, že pustit se jí možná tolik nehodlá. Investoři hledají úkryt před poryvy na akciových trzích a před zpomalující světovou ekonomikou. Kromě toho tu je americká centrální banka a její mírnější pohled na budoucí zvyšování úrokových sazeb. Je otázkou, jestli příští dny přinesou kladné zprávy. Týkat by se mohly takzvaného zlatého kříže, tedy technické situace, kdy 50denní klouzavý průměr překoná 20denní průměr. Kdyby dál teklo zlato do burzovně obchodovaných fondů, mohl by se tamní holding dostat nejvýše od roku 2013. Mediánový odhad Bloombergu vidí unci za 1325 USD. Ve středu 9. ledna stála na spotovém trhu zhruba 1290 USD. Futures minulý týden dosáhly na 1300 USD, v úvodu tohoto týdne ale byly níže.

Měď

Loni klesala v každém jednotlivém čtvrtletí. Podobně jako ropu i ji poškodila nervozita ze zpomalující globální ekonomiky, ale také obchodní neshody mezi USA a Čínou. Letos by se investoři mohli soustředit na spíše podpůrné okolnosti, které představují ukazatele v samotném sektoru. Mezi ně patří globální zásoby tohoto kovu. Data o nich sledují samy burzy. Zásoby, která má za sebou ta londýnská (London Metal Exchange), jsou nejnižší za desetiletí. To vše v době, kdy poptávka určitým způsobem překonala nabídku.

O dopadu americko-čínské války na měď by letos mohl platit opak. Kdyby Washington a Peking některé problémy v komplexním sporu zahladily, mohly by z toho měď získat. Vždyť jenom potvrzení rozhovorů kovu mohlo nahoru. Mediánová prognóza sesbíraná Bloombergem posílá měď nad 6400 USD za tunu. Tříměsíční kontrakt stál na burze LME v úterý 8. ledna zhruba 5920 USD za tunu.

Sója

Sójové boby získávají oporu ze všech náznaků zlepšujících se obchodních vztahů mezi USA a Čínou a na tomto příběhu se nemuselo nic měnit ani letos. Zemědělci v Americe doufají, že oběma ekonomikám se podaří dosáhnout shody ještě před vypršením 90denního příměří. Klíčovou otázkou je, zda Čína, která je doposud největším kupcem americké sóji, přistoupí na snížení cel na americké zemědělské produkty. Důležitým faktorem je i blížící se sklizeň v Brazílii. Úroda se tam čeká znovu skvělá. Americké ceny by tudíž přehršel sójových bobů mohla stlačit dolů, obzvláště pokud čínský trh zůstane zavřený.

Vepřové

Vyplatí se sledovat, jak to vypadá s vepři. Více než polovina jejich celkové počtu na světě se nachází v Číně. Čínská stáda čítají konkrétně přes 400 milionů kusů. Země se ale potýká s africkým morem prasat. Pro člověka nepředstavuje toto nakažlivé onemocnění riziko, u prasat ale může mít i 100% úmrtnost. Navíc by se mohl rozšířit i do sousedních států. Kdyby se to stalo, mohla by být Čína nucena doplňovat zásoby v zahraničí, potažmo za oceánem, z čehož by možná těžily USA. Směrem vzhůru by mohly zamířit i ceny kuřecího masa.

Železná ruda

Loni se pohybovala průměrně na skoro 70 USD za tunu. Letos jí ale hrozí pokles. Postarat by se o něj mohla pomalejší expanze v Číně, kde bude produkce oceli přinejlepším stabilizovat.

Divokými kartami ale zůstávají rozhodnutí čínských politiků, především ta, která se budou týkat další podpory ekonomice nebo kampaně za čistotu ovzduší. Na ceny by směrem dolů mohly tlačit také další dodávky ze staronových dolů provozovaných brazilskou Vale a firmou . Ve hře je ziskovost čínských oceláren. Ta v posledním loňském čtvrtletí narazila a dobře to nevypadá ani s indexem nákupních manažerů, který vypovídá o aktivitě v sektoru.

Z medvědích prognóz je možná zmínit tu od , která varuje před návratem přebytku na globálním trhu a cenám na 62 USD za tunu.

Zdroje: BBG, Patria.cz