Hlavní ekonom investiční banky Natixis Patrick Artus dochází v jedné ze svých posledních analýz k pozoruhodnému závěru: Eurozónu nakonec někdo koupí. Jeho slova se týkají evropského korporátního sektoru a ekonom k nim dodává, že kupcem budou buď americké, nebo čínské společnosti.

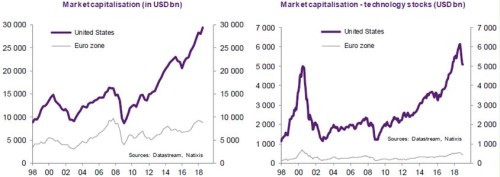

Artus porovnává tržní kapitalizaci amerických a evropských obchodovaných společností (viz první z následujících dvou grafů) a kapitalizaci amerického a evropského technologického sektoru (graf druhý). Kapitalizace firem z USA je výrazně vyšší než u jejich evropských protějšků a u technologií to platí ještě mnohonásobně více. Pro americké firmy je tak z tohoto pohledu jednoduché nakupovat aktiva v Evropě. To je podle Artuse jeden z hlavních důvodů, proč by měl pokračovat dosavadní trend nákupu evropských akcií zahraničními subjekty.

Síla čínských subjektů ve vztahu k nákupům evropských společností zase spočívá ve vysoké míře domácích úspor. V současné době čínská vláda omezuje objem toku kapitálu mířícího ze země do zahraničí a úspory jsou tak investovány na domácí půdě, mnohdy do projektů s nízkou návratností. Artus ovšem tvrdí, že tato omezení se budou uvolňovat a cílem čínského kapitálu se budou stále více stávat evropské společnosti.

Pokud by se chtěla eurozóna popsanému trendu bránit, má podle ekonoma dvě možnosti. V první řadě může podpořit domácí investory v nákupu evropských akcií. Tito investoři totiž nyní preferují zejména obligace, a pokud by se více orientovali na akciový trh, zvedla by se jeho kapitalizace. Jednotlivé evropské země také mohou více chránit „strategické společnosti“ proti akvizicím ze strany zahraničních subjektů.

Zdroj: Natixis