Německo je exportní velmocí. K tomu přispívá (vnímaný) poměr ceny a kvality jeho produkce, ale také touha Němců utrácet méně, než vydělají. Tedy spořit. To sebou nese nutnost přetahovat si poptávku a pracovní místa ze zahraničí a právě to jim zase ulehčuje ona kvalitativní konkurenceschopnost. Velkou exportní sázkou byla pro Němce (a přeneseně i pro nás) Čína. Což sebou neslo a nese jak pozitiva/příležitosti, tak negativa/hrozby. Druhá skupina nyní dostává dva jasné obrysy: cyklický a strukturální.

Cyklické dno?

Poslední data z německé ekonomiky ukazují, že domácí objednávky klesly o 1,6 %, ty ze zahraničí o 6 %. Ze zemí eurozóny přitom o 2,9 %, ze zemí mimo eurozónu o 7,9 %. Růstový útlum, kterým již nějakou dobu prochází čínská ekonomika, je na německém hospodářství a poptávce po jeho exportech znát přímo i nepřímo. Nedávno jsem tu poukazoval na to, že podle Danske Bank by ale již brzy mělo přijít cyklické dno a čínské hospodářství by mělo opět nabrat na obrátkách.

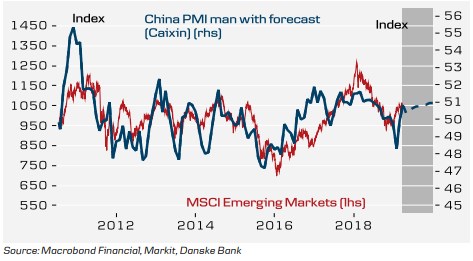

Banka nyní přichází s aktualizací svých projekcí a v nich tvrdí, že známky obratu jsou stále patrnější. V následujícím grafu srovnává vývoj akcií na rozvíjejících se trzích s PMI čínského výrobního sektoru. A hlavně ukazuje i jeho projekce, podle kterých by měl index mířit nahoru:

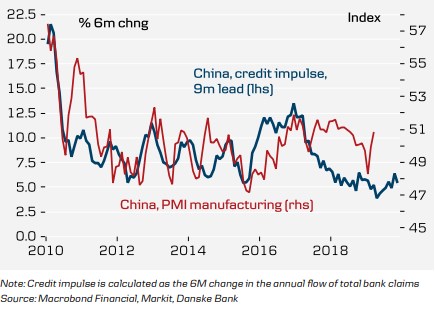

Danske v zásadě tvrdí, že pokles sazeb by se měl projevit růstem prodejů nemovitostí, k tomu se přidává silný výkon stavebnictví, který podporují nízké zásoby domů. Varováním by mohly být nízké prodeje půdy, na oživení ale poukazují i ceny komodit. Úvěrový trh je podle banky stále slabý, ale objevují se známky obratu. To samé platí o exportních PMI. Dost podstatné je to, že očekávání Danske stojí na předpokladu, že mezi USA a Čínou dojde v dubnu, či červnu k uzavření obchodní dohody. Druhý graf, o který se s námi Danske štědře dělí, ukazuje vývoj jejího ukazatele úvěrového impulsu (opět porovnaný s PMI). Na modré křivce jsou skutečně znatelné známky stabilizace a obratu směrem nahoru.

Strukturální výzvy

Výše uvedený graf jsem vybral i proto, že na něm je také dobře znatelná snaha o strukturální změny v čínské ekonomice. Onen předchozí několikaletý pokles kreditního impulsu není totiž ničím jiným, že odrazem pokusů o snížení závislosti na dluzích. A v širším kontextu o úplný přechod na nový ekonomický model, v němž budou větší roli hrát soukromý sektor, služby a poptávka domácností a menší roli investice a exporty. Z tohoto pohledu pak výše uvedený graf vyznívá smíšeně. Kdyby totiž nastal onen obrat úvěrového impulsu, tak se cyklicky můžeme radovat, ale ze strukturálního hlediska tím hrozí návrat ke starému a ne posun k novému. Což je tenze, která bude čínskou ekonomiku doprovázet asi ještě dlouho.

Pohlédneme-li pak na celou věc z pohledu Německa (a přeneseně také nás), je podle mne dobré vnímat zejména následující: Zmíněný posun k novému modelu může dopadnout různě – záleží na tom, zda bude Německo schopno nahrazovat kýžený pokles poptávky ze strany investiční (výrobní celky, stroje a pod) na straně poptávky domácností (auta a pod.). Jenže výše jsem nezmínil ještě jeden podstatný rys současné čínské strategie. Jím je dnes již evidentní, hojně diskutovaná a přirozená snaha vyrábět si doma vše, co je jen trochu možné. A to nejen u produkce s nižší přidanou hodnotou, ale stále více i u té s vysokou přidanou hodnotou a technologickou pokročilostí. Přidejme k tomu německé zaspání s elektromobily a budoucnost se může od současnosti hodně lišit.