Stejně jako řadu dalších čtenářů mě zaujal článek „Největší výrobce kol na světě: Éra Made in China je pryč“. V něm se mimo jiné dozvíme, že „z Číny na domovskou základnu na Tchaj-wanu začal výrobce kol Giant přesouvat svoji výrobu hned, jakmile se loni v září doslechl o hrozbě amerických cel... společnost, která vyrábí horská, silniční i elektrická kola, už loni v červenci oznámila, že zřizuje továrnu v Maďarsku. Giant má v současnosti jednu továrnu na Tchaj-wanu a jednu v Nizozemsku. V Číně jich má ještě pět“. Podívejme se na společnost samotnou a její akcie.

Článek hovoří i o prudkém růstu ceny akcií firmy poté, co „uvedla, že čtvrtinu letošních tržeb by mohla obstarat elektrická kola“. Následující graf ukazuje, že akcie společnosti Giant má za sebou dlouhý pokles z maxim dosažených na počátku roku 2015. Dna dosáhla v druhé polovině loňského roku, následovala prudká a doposud trvající rally, která ale cenu nad předchozí maxima stále nedostala.

Zdroj: Morningstar

Tabulka pod grafem ukazuje, že tržby Giantu rostly za posledních pět let v průměru o 2 % ročně, provozní zisk stagnoval na červené nule (marže tudíž klesaly), provozní tok hotovosti znatelně klesal (-13 %) a volný tok hotovosti padal. Nicméně čísla za posledních 12 měsíců vypadají lépe v tom smyslu, že jsou znatelně nad výsledky roku 2018 – firma na provozním toku hotovosti vydělala 4,6 miliardy dolarů, po investicích 2,13 miliardy dolarů.

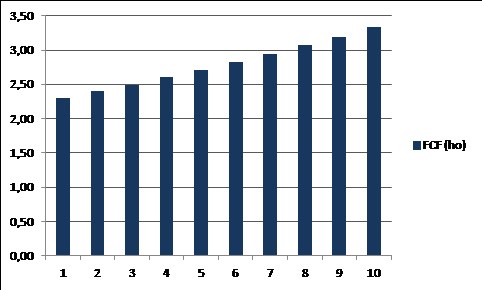

Kapitalizace Giantu nyní dosahuje 92 miliard dolarů. Pokud by firma neustále vydělávala oněch 2,13 miliardy dolarů, současná hodnota takového toku hotovosti by dosahovala 34 miliard dolarů. Tedy jen asi třetinu kapitalizace. Na její úroveň se ona současná hodnota dostává až ve chvíli, kdy roste o 4,2 % ročně. Konkrétně by se tedy tok volné hotovosti (a zároveň tok hotovosti na vlastní jmění) musel pohybovat následujícím způsobem:

Nemá smysl zdůrazňovat, že takový vývoj je mnohem optimističtější než to, co firma dokázala v předchozích pěti letech. A jak ukazuje následující graf, růstové číslo je cca 2 procentní body pod očekávaným globálním růstem tržeb z elektrokol (nejrychleji rostoucími regiony by měla být Asie a Oceánie, nejpomaleji naopak Amerika s Afrikou). Celý trh by pak měl podle Persistence Market Research do roku 2026 růst zhruba polovičním tempem, společnost Technavio hovoří o 4 % dlouhodobějším růstu.

Suma sumárum: Giant reagoval rychle na obchodní tenze mezi USA a Čínou a jeho posun může ukazovat budoucí směr u řady dalších firem. Akcie firmy po téměř čtyřech letech propadu letos otočila prudce nahoru. A kapitalizace tak už implikuje mnohem lepší budoucí růst než ten, kterého Giant dosahoval za posledních pět let, nebo než který se očekává pro celý trh. Firma tak může skončit bez Číny, investorům ale optimismus ohledně jejích akcií nechybí.