V poslední době se u nás více diskutuje o tom, co ve svých rezervách drží ČNB, jak to ovlivňuje její ztráty a zisky a co to (ne)znamená pro státní rozpočet. Mně zaujalo zejména téma nákupů akcií, přesněji řečeno jejich nákupy vs. nákupy zlata. Na první pohled by asi většina z nás tíhnula k tomu, že zlato je bezpečnější investicí/rezervou, akcie jsou naopak výletem směrem k rizikovějším aktivům. Které by ale samozřejmě měly v delším období vynášet více. Podíváme se, jak je tomu ve skutečnosti a jaké to může mít implikace.

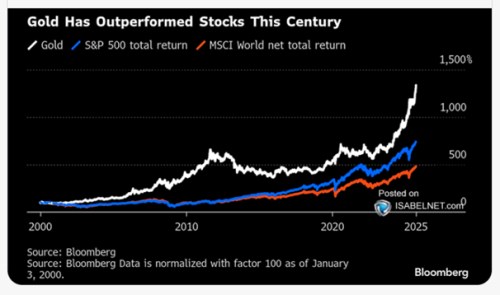

Začněme pohledem na následující graf. Ukazuje vývoj světových a amerických akciových trhů a ceny zlata od roku 2000. Zda je 25 let skutečně dostatečně dlouhé a vypovídající období, je otázkou. Každopádně v něm zlato svou návratností nechává akcie daleko za sebou. A to i ty americké, které mají před světem velký náskok. Na první pohled by se ale z obrázku také zdálo, že zlato je volatilnější. V podstatě by tedy tento graf naznačoval, že v úvodu zmíněná teze je přesně naopak – akcie vynáší méně a jsou méně rizikové (nebo dokonce „protože“ jsou méně rizikové). A u zlata platí opak. To ale mohou být stále spíše dojmy. Co říkají studie zpracované na toto téma?

Zdroj: X

Pro nějaký pevnější závěr se můžeme podívat třeba na studii Gold and the S&P500: An analysis of the return and volatility relationship. Je z roku 2021 a ve shrnutí tvrdí následující:

„Zejména nás zajímalo chování volatility zlata ve dnech s negativními šoky na akciovém trhu. Zjistili jsme, že zlato se sice nepohybuje v souladu s pohybem akcií, ale má výrazně vyšší volatilitu v reakci na negativní šoky na akciovém trhu. Naše zjištění jsou v podstatě v souladu s představou zlata jako slabého bezpečného přístavu. Naznačují však také, že vyšší volatilita zlata v reakci na negativní šok na akciovém trhu přispívá k riziku portfolia složeného z těchto dvou aktiv“.

Případné dilema „zlato nebo akcie“ může tedy teoreticky mít jednoduché řešení v tom, že nejlepší je kombinace obou. To znamená, že kombinace obou aktiv přináší ve výsledku nižší volatilitu a vyšší výnosy. To je ve financích a investicích v podstatě jediný realistický oběd zadarmo. Uvedená studie, pokud její závěr správně chápu, ale v tomhle případě zase tak velké nadšení nebudí. Přesněji řečeno, zlato je podle ní celkově bezpečný přístav ale jen slabý a v době akciových korekcí se z něj stává aktivum hodně volatilní.

S jaký závěrem přišla poněkud starší Is Gold the Best Hedge and a Safe Haven Under Changing Stock Market Volatility? „S využitím denních dat od listopadu 1995 do listopadu 2010 jsme zjistili, že zlato, na rozdíl od jiných drahých kovů, slouží jako slabé bezpečné útočiště ve vztahu k americkým akciím. Zjistili jsme však, že VIX sloužil během našeho sledovaného období jako velmi dobrý hedge a silné bezpečné útočiště. Zjistili jsme také, že v obdobích extrémně nízké nebo vysoké volatility nemá zlato negativní korelaci s americkým akciovým trhem“. Tedy závěry hodně podobné těm předchozím.

K tomu bych přidal pár mých úvah a tezí: Centrálním bankám by nemělo jít v první řadě o zisky, ale o sílu jejich rozvahy. To se může prolínat, ale ne vždy. Například běžného akciového dlouhodobého investora nemusí zajímat ani věší korekce, pokud jeho investiční horizont dosahuje třeba deset let. Pro centrální banku s významným podílem akcií v portfoliu ale to samé platit nemusí. Akcie totiž korigují v době ekonomických a finančních tlaků, neřkuli krizí. Tedy přesně období, kdy centrální banka může být v pozici potenciálního, či skutečného věřitele poslední instance. A potřebuje tak zejména sílu rozvahy reálnou, i v očích veřejnosti. Významné (!) akciové investice tak mohou být v tomto ohledu kontraproduktivní.

Výše uvedené přitom naznačuje, že ani na kombinaci zlato/akcie se v tomto ohledu nedá zase tak spoléhat – nedá se spoléhat na to, že by v dobách akciových tlaků zlato výrazně eliminovalo korekci akcií.

Nejen zajímavostí pak může být to, na co upozornila třeba studie Central Banks and Gold v roce 2016: V zájmu centrálních bank není ani výrazný pokles cen zlata, ale ani výrazný a prudký růst jeho ceny. I druhý případ totiž může ve společnosti vyvolávat obavy z kvality fiat peněz krytých zlatem. Ne proto, že by šla fakticky dolů síla rozvahy centrální banky, ale proto, že lidé vnímají růst ceny zlata jako indikátor monetární problémů*. S určitou nadsázkou se pak dá říci, že u akcií by tento problém být neměl. Tj., akciový býk by asi důvěru ve fiat peníze nepodkopával, medvěd by mohl – viz výše uvedené.

*Toto téma možná úzce souvisí se současným děním. V tom smyslu, že podle některých názorů nyní poptávka po zlatu roste právě kvůli klesající důvěře v dolar. Jak jsem tu ale psal před časem, osobně beru v podstatě všechny zlaté teorie s rezervou (větší než teorie akciové). U této teze by šla rozvinout třeba následující série úvah a námitek:

Jak je možné mít evidentně vysokou důvěru v americká aktiva a tudíž i ekonomiku a zároveň mít velkou nedůvěru v její měnu? I kdyby to bylo možné, neměly by také se slábnoucí důvěrou v dolar a popřípadě vládní finance výrazněji růst výnosy vládních dluhopisů (klesat důvěra v obligace)? A pokud se drží výnosy i přesto níž kvůli slábnoucímu ekonomickému výhledu, proč na něj nereaguje akciový trh? A pokud akcie drží i přes slábnoucí výhled nahoře AI a spol, proč by nové technologie neměly zlepšit ekonomický potenciál a také vládní finance? A tudíž i víru v dolar?