TS Lombard poukazuje na současné valuace na americkém a čínském trhu, k tomu ukazuje typický vývoj akcií v USA kolem dosažení vrcholu. A vše komentuje s tím, že valuace jsou vysoko, ale pokud někdo propásne vrchol na trhu, něco to stojí. Nabídnu pár souvisejících úvah.

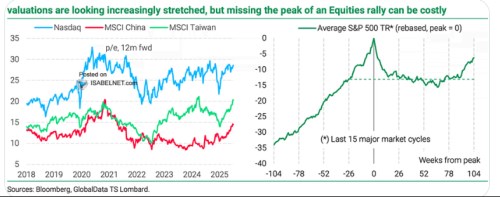

Následující obrázek od TS Lombard v první části ukazuje poměry cen k ziskům na Nasdaqu a na trhu v Číně a Taiwanu. Porovnání jde jen od roku 2018, i v této perspektivě ale trhy určitě nejsou levné. V tom smyslu, že jejich PE je poměrně vysoko. Nejvíce to v tomto výběru platí o Taiwanu. Druhá část obrázku ukazuje typický vývoj na indexu S&P 500 kolem dosažení vrcholu. Rok po bodu nula jsou tyto akcie téměř 15 % v záporu (na stejných úrovních jsou 26 týdnů před dosažením vrcholu). Zvedat se pak akcie znovu začínají po více než roce od bodu nula:

Zdroj: X

Nedávno jsem se díval na jeden obrázek týkající se vývoje cen akcií Společnosti jižních moří. A toho, jak do nich investoval Isaac Newton. V principu nakoupil zhruba v té nejlepší době a pak se značným ziskem prodal. Ale později nakoupil za ještě vyšší ceny (prý ve světle toho, jak jeho přátelé stále vydělávají). A pak prodal až po splasknutí této bubliny, tudíž se znatelnou ztrátou. I tímto příběhem se tedy jasně prolíná téma odhadu vrcholu bubliny a jeho odhadu. Vlastně ale nevím, čeho se onen komentář v grafu o nákladném zmeškání vrcholu týká:

Můžeme jej brát jako varování před příliš včasným prodejem, ale zrovna tak před opožděným prodejem. Jde každopádně o dilema a situaci, která se řeší snad od počátku trhů a úplně ideálně se s ní nepopasoval ani muž tak vysoké (minimálně matematické a fyzikální) inteligence, jakým byl pan Newton. To by mělo v podstatě potvrzovat názory, podle kterých je odhad vrcholu trhu, respektive celkově jeho časování, věcí mírně řečeno ošemetnou.

Já časovat trh rozhodně neumím a neznám nic, na co by se v této souvislosti dalo spoléhat. Přesněji řečeno spoléhat v kratším období. Historicky totiž docela vystupuje do popředí vztah mezi valuacemi a dlouhodobější (pětiletou, či lépe desetiletou) návratností. Samozřejmě s tím, že čím vyšší poměry cen k ziskům, o to nižší budoucí návratnost a naopak. V této souvislosti si můžeme vzpomenout, že je to cca rok, co Goldma Sachs právě na základě této historické (a intuitivní) závislosti přišel s predikcemi cca 2 – 3 % návratnosti amerických akcií v následujících deseti letech. Co krátkodobější vývoj a PE?

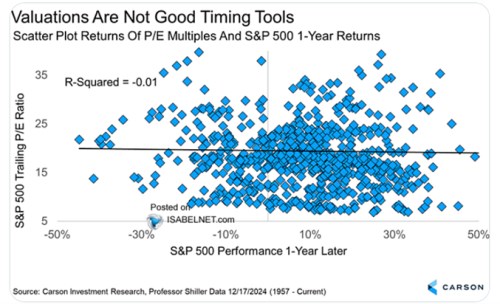

Dnešní druhý graf ukazuje (ne)zásvilost mezi PE a následnou roční návratností trhu. Zatímco u té desetileté jsou body mnohem více seřazeny kolem proložené negativní křivky, zde vládne v podstatě chaos:

Zdroj: X

Carson ale přece jen body v grafu proložil křivku, která jeví známky poklesu. Ve výsledku je tedy situace taková, že když se podíváme na každý jeden rok srovnávající valuace a návratnost, nic moc se neděje, maximálně náznak nějakého negativního vztahu. V rámci pěti, či lépe deseti, či dvaceti let ale již do popředí vystupuje negativní vztah mnohem jasněji (stále ale nejde o žádný tržní „zákon“).

Co pak ona dlouhodobá predikce od ? Banka i pro příští rok predikuje růst indexu SPX z 6800 na 7200 bodů. Tedy o 6 %. S 4+ % bezrizikovými sazbami by to implikovalo realizovanou rizikovou prémii pod 2 %. Což není žádné terno, ale celkově nejde o nějakou mimořádně nízkou návratnost akcií. Pokud by pak desetiletá návratnost od roku 2024 měla skutečně být na oněch 2 – 3 %, následující roky by musely být hodně chudé. Čímž se možná vracíme k oněm vrcholům na trhu a jejich načasování.

Nedivil bych se ale zase tak moc, kdyby se ony dlouhodobé predikce GS vůbec nenaplnily. Jak jsem tu například ukazoval před časem, PE může během cca deseti let korigovat k historickém standardu i díky vyššímu, ale ne úplně stratosférickému růstu zisků. tedy korigovat ne přes ceny P, ale přes zisky E.