Před lety jsem tu psával o tom, že akcie nereagují na čísla z trhu práce podle jednoho vzorce. Někdy se z dobrých čísel radují, někdy naopak. Záleží na tom, zda je ekonomika v boomu, či zda naopak klesá do útlumu, či dokonce recese. V prvním případě totiž trhy kladou větší důraz na vývoj celého hospodářství a zisků. A lepší data z trhu práce jsou pro ně známkou, že vše jde správným směrem. Pokud se ale situace horší, trhy přepnou uvažování a začne jim záležet hlavně na tom, kam půjdou sazby. A tudíž se radují z horších dat z trhu práce, protože ty pravděpodobnost poklesu sazeb zvyšují. Je to podle mne uvažování tak trochu perverzní, ve stylu „čím hůře, tím lépe“. A nyní k němu mají trhy opět hodně blízko.

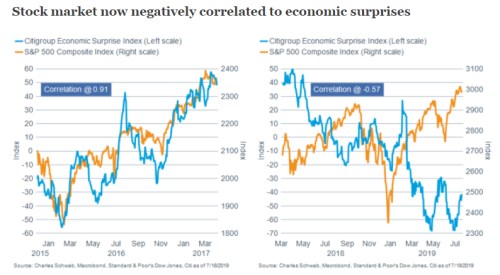

Investiční společnost Schwab přichází s grafem, který ukazuje ten samý princip v aktuálním kabátku. První z následujících obrázků ukazuje vývoj amerického akciového trhu a indexu ekonomických překvapení od . Vztah od počátku roku 2017 funguje tak, jak má – čím lepší zprávy, o to lepší nálada na trhu a naopak. Druhý graf ale ukazuje, že od roku 2018 se vztah překlápí a akcie mají celkem silnou tendenci růst v době, kdy zprávy/překvapení jdou dolů. A naopak:

Trh má tedy opět tendenci uvažovat ve stylu „čím hůře, tím lépe“. Bezpochyby opět ve vidině toho, že „hůře“ zvyšuje pravděpodobnost uvolnění monetární politiky a razantnějšího poklesu sazeb. Je to trochu, jako kdybychom doufali, že si způsobíme nějaké zranění, protože pak dostaneme léky na bolest, a uleví se nám od ní. Můžeme se rozplývat nad tím, jak dobré ty léky jsou a jak rychle zaberou, nicméně to nic nemění na tom, že pokud bychom se nezranili, nepotřebovali bychom je. Ať o tom přemýšlím z kterékoliv strany, nedovedu si tento styl uvažování trhů vysvětlit jinak než určitou fetišizací monetární politiky v době, kdy se ekonomice nevede nejlépe.

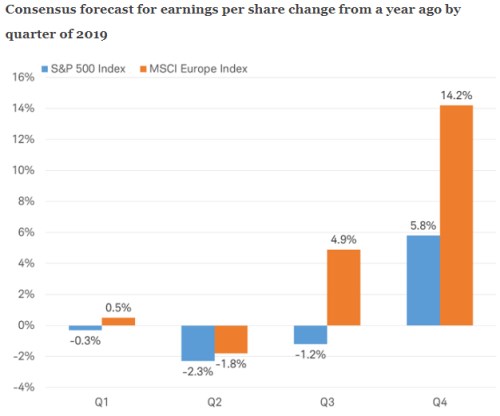

Podívejme se ještě na současná očekávání týkající se vývoje ziskovosti. Schwab je pro americký a evropský trh shrnuje v následujícím grafu. Není to tak dlouho, co se v USA čekal pokles jen v prvním čtvrtletí, nyní by již podle konsenzu měly zisky klesat i ve čtvrtletí třetím. Pozoruhodná jsou pak očekávání prudkého růstu zisků v Evropě. Graf tak evokuje již dlouholetou tezi, že evropské akcie mají vyšší potenciál díky nižší ziskovosti evropských firem (relativně k předkrizovým maximům) – tudíž vyššímu potenciálu pro růst. Jenže tato teze se stále odmítá odrazit v cenách evropských akcií.

Zdroj: Schwab

Trhy jsou nyní plné spekulací o tom, kdy a nakolik Fed sníží sazby a jak jsme viděli výše, vše někdy přestřeluje do onoho podivného pohledu „čím hůře, tím lépe“. Ten je obecně nebezpečný a dnes dvojnásob, protože monetární politika má relativně nízkou účinnost. Doufejme tak opravdu v to, že americká i globální ekonomika se hladce usadí na svém potenciálu a žádné snižování sazeb, či jiná stimulace potřeba nebude.