V průběhu jara jsme výrazněji oslabili náš výhled na českou korunu. Především třetí kvartál měl být kvůli vrcholícímu brexitu a slabým číslům z Německa přehlídkou výprodejních tlaků v celém středoevropském regionu. Realita je však zatím o poznání příznivější. Německá ekonomika se sice v polovině roku pravděpodobně znovu propadla a nejistota spojená s brexitem je vysoká, to vše zatím středoevropským měnám příliš nevadí. Koruně a jejím sousedům totiž výrazně pomáhají holubičí plány ECB i amerického Fedu.

Evropská centrální banka pravděpodobně tento týden připraví trhy na podzimní snížení sazeb (a možná i novou vlnu QE), zatímco americký Fed sazby dokonce reálně začne snižovat sazby již příští týden. Preventivní akce centrálních bank se rizikovým aktivům včetně středoevropských měn líbí, a proto je koruně stále do zpěvu. Navíc i domácí čísla zatím nevypadají zdaleka tak špatně jako ta německá a náš nowcast ukazují jen na pozvolné zpomalování české ekonomiky v polovině roku (z 2,8 % na 2,6 %).

To však zatím nejsou dostatečně pádné argumenty pro to, abychom začali staro-nově sázet na výraznější zisky koruny. Za prvé proto, že sázky na uvolňování měnové politiky (zejména v USA) nám přijdou v tuto chvíli až příliš agresivní. Až si to trhy uvědomí, může se středoevropským měnám dýchat opět o něco hůře. Za druhé, české ekonomice se sice při porovnání s Německem daří o poznání lépe, faktem ovšem je, že zpomaluje a inflační tlaky jsou za vrcholem. ČNB tak už v tomto cyklu pravděpodobně nedostane přílěžitost zvýšit úrokové sazby a koruně pomoci.

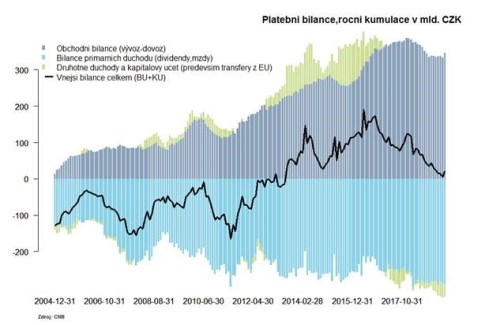

Navíc zpomalování české ekonomiky v posledních kvartálech probíhalo za viditelného zhoršování vnější bilance - přebytky běžného účtu kvůli horší obchodní bilanci i slabším transferům ze zahraničí (zejména z EU) defacto zmizeli. A do toho všeho jsou exportéři na eventuální zisky koruny velice dobře připraveni - zajištění exportérů na finančních trzích i mimo ně je poblíž rekordních úrovní. Podle posledního průzkumu ČNB byla úroveň zajištění exportérů v polovině roku 2019 vyšší než 45 % a podíl eurových úvěrů na ročních exportech se blíží 8,5 %. To vše jsou pádné důvody, proč se se sázkami na zisky koruny držet “při zemi”.

Graf 1: zhoršující se vnější bilance

Graf 2: Zajištění exportérů je poblíž historických maxim

*** TRHY ***

CZK a dluhopisy

Česká koruna zvolna osciluje v okolí 25,50 EUR/CZK. Náš výhled stále zůstává opatrný (viz úvodník). V tomto týdnu koruně může sice lehce pomoci ECB, nebude se jí ovšem asi líbit posilující dolar a i zasedání Fedu ve finále může příští týden celému středoevropskému regionu (přes snížení sazeb) připravit spíše negativní překvapení…..

Zahraniční forex

Švýcarský frank postupně získává body vůči euru, které má stále hrůzu z výsledků podnikatelských nálad v měnové unii. Dnes budou přitom zveřejněny předběžné údaje ze červenec, což může být pro eurodolarový trh docela zajímavé. Dolaru navíc může hrát do karet dohoda Bílého domu a Kongresu na vyšších rozpočtových výdajích - trhy si ji mohou přeložit jako signál ukazující na nižší potřebu snižování amerických sazeb...

Zasedá rovněž maďarská centrální banka (MNB), od které se tentokrát nic nečeká. Základní úrokovou sazbu by MNB měla ponechat v záporném teritoriu, což forintu nijak nepomůže.

Ropa

Ropa Brent nadále setrvává na dostřel hranice 63 dolarů za barel, kde vyhlíží první důležité číslo tohoto týdne, kterým budou dnešní zásoby od API. K relativně poklidnému obchodování pak ve světle přetrvávajícího napětí na Blízkém východě přispívá prohlášení šéfa Mezinárodní energetické agentury. Ta je totiž v případě nenadálých výpadků produkce připravena uvolnit strategické zásoby ropy a udržet tak ropný trh dostatečně zásoben.