Korekce na akciový trh přišla hlavně kvůli změně očekávání dalšího vývoje sazeb centrální banky. Výnosy desetiletých vládních dluhopisů se přitom už dostaly výrazně nad naše predikce. Ve své analýze to píše . Jeho stratég Mike Wilson na CNBC hovořil o tom, že pokud by akcie měly opět růst, musely by je nahoru táhnout zejména zisky obchodovaných společností, ne valuační násobky.

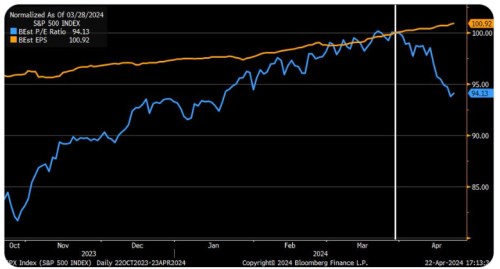

V grafu vidíme vývoj očekávaných zisků obchodovaných společností od počátku roku 2023 (oranžová křivka) a vývoj valuačních násobků. Jejich hodnoty jsou nastaveny na 100 ke konci března a je zřejmé, že korekce akciového trhu byla doposud dána výhradně snižováním valuačních násobků. Očekávané zisky naopak pokračovaly v trendu růstu:

Zdroj: X

I Wilson na CNBC poukázal na to, že předchozí růst akciového trhu byl tažen zejména valuacemi. A těm pomáhala očekávání poklesu sazeb. Stratég dodal, že když byla tato očekávání nastavena na sedminásobný pokles sazeb v letošním roce, „bylo to hloupé, nyní jsme na jednom a půl.“ Z tohoto pohledu je tedy podle experta pochopitelné, že valuační násobky a ceny akcií prošly korekcí. Pokud by akcie měly opět růst, muselo by dojít ke znatelnému pozitivnímu překvapení na straně ziskovosti, a proto bude zajímavé sledovat, jak se budou vyvíjet zisky nyní zveřejňované obchodovanými společnostmi.

Wilson připomněl, jak se během posledního roku měnily scénáře, ke kterým trhy tíhly. Nejdříve se hovořilo o recesi a tvrdém přistání, pak se pozornost přesouvala k možnosti hladkého přistání, poté zase k přistání žádnému. Tedy k pokračujícímu silnému růstu celé ekonomiky. Podle experta je přitom nyní pravděpodobnost každého z těchto scénářů zhruba stejná. Podle stratéga pak stále není čas na méně kvalitní akcie, kam řadí i akcie menších společností. Jejich korekce podle něj také není překvapivá, protože „sazby jsou pro ně příliš vysoko“. To pak platí i o velké části celé ekonomiky a nyní je tak nejlepší se orientovat na větší společnosti, které mají schopnost samofinancování a sílu na trhu potřebnou pro udržení či zvyšování cen.

Ohledně části cyklu, ve které se americká ekonomika nachází, Wilson míní, že je to pozdní fáze. Podle některých názorů jde naopak již o fázi první, růstovou. Stratég ale poukazuje na oblasti, jako je napjatý trh práce, vysoké marže firemního sektoru a pokračující inverze výnosové křivky. Ty podle něj ukazují právě na to, že ekonomika se nachází ve fázi pozdního cyklu a blíží se recese. Tento stav přitom „může trvat ještě dva roky, nebo může skončit zítra, pokud se dostaví nějaký šok.“

Zdroj: CNBC