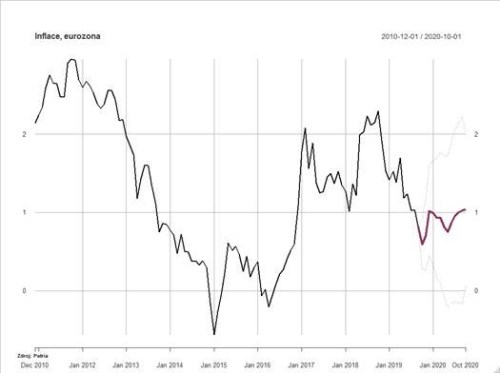

Aktualizováno První odhady zářijové inflace v eurozóně posílí asi jenom holubice v bankovní radě ECB. Celková inflace spadla na 0,9 %, což jsou nejnižší úrovně od konce roku 2016. A dlouhodobá inflační očekávání (tržní na 5 let za 5 let) atakují v reakci nová minima (1,17 %) - hluboko pod dvouprocentním cílem ECB. Inflační sešup navíc nemusí být u konce. Za předpokladu stabilních cen ropy i růstu cen služeb inflace v nejbližších měsících pravděpodobně ještě poklesne a v říjnu a listopadu se může pohybovat v okolí 0,6 - 0,7 %. A následující nárůst bude mít problém dostat inflaci výrazněji nad 1 %.

Jinak řečeno, těžko věřit v nejbližších měsících návratu inflačních očekávání směrem ke 2 %. I proto holubice v ECB zůstanou nadále v přesile.

Na druhou stranu, jak naznačil v posledním rozhovoru Mario Draghi, možnost měnové politiky zesilovat ekonomické stimuly je omezená. Míč je víc a víc na straně vlád. A pokud se v dohledné době nevyřeší uspokojivě brexit a Německo uvidíme v recesi, bude logicky růst tlak na navyšování rozpočtových deficitů. To v řadě zemí se zdravými rozpočty (jako Německo), dává smysl.

Problém je se slabými, málo konkurenceschopnými ekonomikami v čele s Itálií. Tam jediná cesta vede skrze strukturální reformy uvolňující cestu rychlejšímu dlouhodobému růstu. Strukturální reformy se ovšem dělají daleko lépe v dobrých časech, které pomalu končí…

A ironií osudu, jsou to právě ty méně konkurenceschopné ekonomiky, které tlačí jádrovou inflaci v eurozóně dolů. Zatímco v Itálii je jádrová inflace pod 0,5 %, v Nizozemí v současné době přesahuje 2 %.