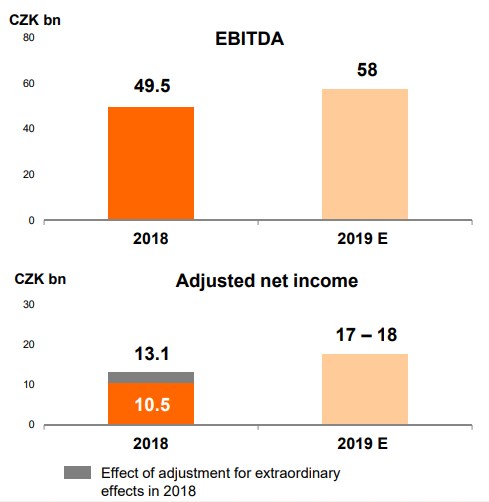

58 miliard, nový odhad pro letošní provozní zisk EBITDA, je skvělé číslo, domnívá se finanční ředitel polostátní energetické společnosti Martin Novák. Firmě se jej podařilo dosáhnout i přes nečekaný, více než miliardový dopad kauzy s neodebranou elektřinou, který zahýbal čísly za třetí čtvrtletí. Na 58 miliardách ale není 1,3 miliardový dopad sporu důvodem ke zděšení, domnívá se ředitel. Čistý zisk firma za celý rok směřuje meziročně výše a vyhlášený dividendový výplatní poměr 80 – 100 % udrží. Pokud si to spočítáte, tak nárok na dividendu by mohl být nominálně vyšší než loni, avizuje také ředitel.

Patria.cz: při zveřejnění výsledků za třetí kvartál upřesnil odhad celoročního zisku EBITDA i čistého zisku očištěného. Jaký je důvod pro zpřesnění zisku EBITDA?

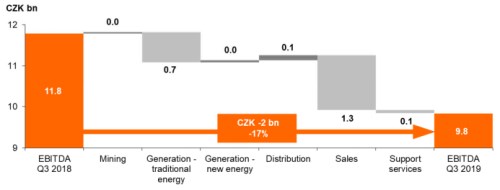

Hlavním důvodem zpřesnění je, že se materializovalo riziko vrácení 1,3 miliard Kč Správě železniční dopravní cesty (SŽDC) na základě rozhodnutí soudu. My jsme původně ty peníze dostali. Jedná se o elektřinu, která byla zakontrahovaná ze strany SŽDC za rok 2010, následně však nebyla odebrána. Prodej tuto elektřinu musel znovu prodat, ale již levněji za tehdejší tržní cenu, která v mezidobí poklesla, což nám způsobilo škodu. Škodu jsme uplatnili a dostali jsme rozhodnutím soudu tento rozdíl, který přišel na účet v roce 2015.

Teď se ale situace obrátila a po opravných prostředcích bylo rozhodnuto opačně, takže jsme tyto prostředky museli vrátit. Ale soudní spor pokračuje dál a my pevně věříme, že na to máme nárok. Kdyby tomu tak nebylo, bylo by to stejné jako vzít si fixaci hypotéky na 5 let za 3 %, sazba za rok klesne na 2 % a vy byste přišli do banky s tím, že už to za 3 % nechcete. A banka by na to jen tak přistoupila. Jakýkoli dlouhodobý kontrakt by tím pozbyl platnosti.

Srovnání EBITDA za 3Q 2018 a 3Q 2019. Zdroj: .

Patria.cz: Jak velký je dopad tohoto soudního rozhodnutí konkrétně?

Částka, která fyzicky odešla ve prospěch SŽDC a kterou jsme zaúčtovali do EBITDA, činí 1,3 miliardy Kč. Sníženo o daň, tj. o 19 %, jsme to zaúčtovali i do čistého zisku. Proto jsme upravili odhad EBITDA, který byl předtím 57 až 59 miliard. Oněch 59 miliard byl horní interval pro případ, že by se toto riziko nematerializovalo, jenomže se tak stalo. Nyní máme za sebou více než 10 měsíců roku a už lépe vidíme na výsledek. Proto jsme upřesnili naši EBITDA na 58 miliard.

Čistý zisk jsme upřesnili ze 17 až 19 miliard na 17 až 18 miliard. Proč nemáme jedno číslo i v tomto případě? Mezi provozním ziskem EBITDA a čistým ziskem je spousta položek, které se mohou měnit oběma směry – kurzové rozdíly, přecenění derivátů, atd. Ke snížení o miliardu na 18 miliard jsme opět dospěli kvůli tomu, že se materializovalo riziko z kauzy SŽDC. Soudní spor poběží dál, ještě bude nějakou dobu trvat, ale do konce roku je jisté, že se nestane nic. Peníze už odešly.

Patria.cz: Rozpětí jste nechali u čistého zisku, ale ne u EBITDA, kde spodní interval úplně zmizel. Vedly Vás k tomu nějaké pozitivní zprávy?

U EBITDA se plánuje lépe než u čistého zisku, proto uvádíme jedno číslo. Jak jsem zmínil, u čistého zisku je více položek, které mají určitou volatilitu a hůř se plánují. Pozitivní zprávou je vyšší zisk z obchodování s komoditami, než jsme čekali na začátku roku, a vyšší marže z prodeje elektřiny. Naopak nižší marži z prodeje vyrobené elektřiny, způsobenou poklesem spotových cen, se podařilo vykompenzovat vyšším ziskem z tradingu. Výhled se nám tak podařilo udržet i přes dopad řízení se SŽDC.

Srovnání EBITDA a čistého zisku za rok 2018 a jeho odhadu na rok 2019. Zdroj: .

Patria.cz: V srpnu Jan Brožík, ředitel úseku financování , uvedl, že očekává rekordní zisk v divizi tradingu. Jaký je Váš výhled, jak by se mohly zisky v tradingu vyvíjet? Jste stále optimističtí?

Rolí tradingu je zaprvé optimálně prodat vyrobenou elektřinu a optimalizovat krátkodobé nasazení zdrojů. Zadruhé to je spekulovat na vlastní účet na vývoj cen. Obchodní výsledek v sobě nese výnosy, které se účetně projeví až v dalších letech v rámci toho, jak dobře se povedlo prodat elektřinu na další roky, což nejde vyčíslit odděleně, ale dohromady. Do konce roku už nelze čekat velké přínosy nebo mínusy.

Zisky se v tradingu vyvíjí velmi dobře. Je to několik miliard korun do EBITDA. Dokud rok neskončí, tak nemůžete říci, jak to dopadne – můžete realizovat i ztráty, nejenom zisk. Ale několik posledních let se nám daří dosahovat významných zisků v proprietary tradingu, tedy ve spekulativním obchodování. Jsou tu nastavené limity na každého jednoho tradera a riziko je tedy řízené.

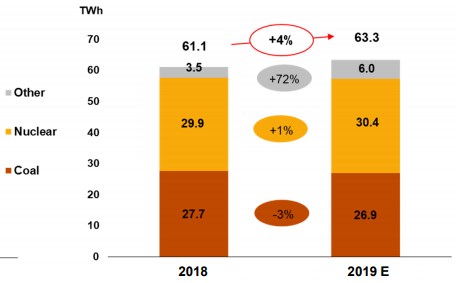

Patria.cz: Letos očekáváte výrobu tradiční energie v objemu 63,3 TWh, dříve jste očekávali lepší výsledek (64,6 TWh). Co vedlo k tomuto snížení?

Vidíme pokles na uhelných elektrárnách, kde byla nižší výroba. Velice mírný pokles ze 30,6 TWh na 30,4 TWh nastal u jaderných elektráren. To souvisí s letní odstávkou bloku 2 v Dukovanech. Dále tu je pokles ze 6,2 TWh na 6,0 TWh u ostatních zdrojů, což jsou z velké části paroplynové elektrárny, tedy Počerady. Nicméně meziroční nárůst u Počerad dosahuje 72 % a tato elektrárna jede na plno. Spotové ceny plynu jsou extrémně nízké, historicky nejnižší. Cena elektřiny je naopak na velmi rozumných úrovních. Takže dává smysl pálit plyn, hlavně ten ze spotového trhu. K tomu spotřeba povolenky je třetinová ve srovnání s uhlím. Jaderné elektrárny budou na číslech, která jsme předpokládali.

Srovnání výroby elektřiny za rok 2018 a jejího odhadu na rok 2019. Zdroj: .

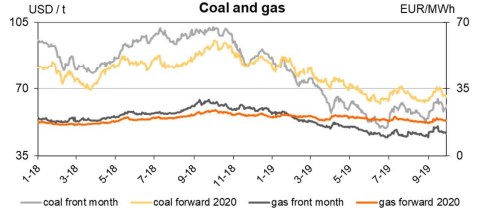

Patria.cz: Jak vidíte vývoj cen plynu do budoucna? Plánujete energii z paroplynových elektráren více podporovat?

Výhodou paroplynu je to, že běží v jiném režimu, využívá se spotových cen a tolik se neplánuje. Elektřinu z paroplynu neprodáváme na 3 roky dopředu jako u elektrárny jaderné nebo uhelné. Zde využíváte denní příležitosti na trhu. Buď elektrárnu tohoto typu pustíte, nebo ne. Nyní je situace taková, že když se podíváte na ceny elektřiny, plynu a povolenky, tak dává smysl paroplynové Počerady provozovat, co to jde. Dnes běží naplno.

To se může kdykoli změnit. Zatím to ovšem vypadá tak, že spread mezi cenou elektřiny a náklady na plyn a povolenku je dostatečně veliký, aby to ještě nějakou dobu vydrželo. Byla teplá zima, v zásobnících stále zůstává hodně loňského plynu a přitéká další. Je ho tedy relativně hodně a spadl na spotovém trhu k 10 euro na MWh, což je historicky nejméně.

Forwardové ceny uhlí a plynu. Zdroj: .

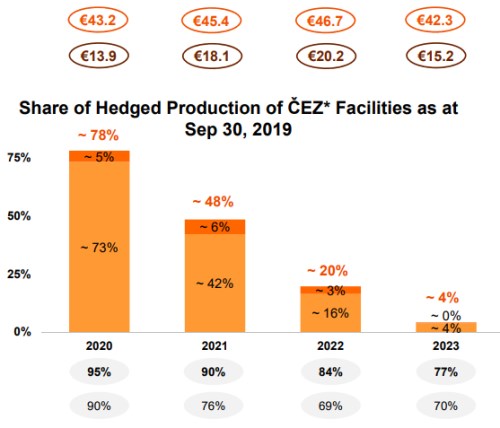

Patria.cz: Na rok 2020 máte předprodáno 78 % elektřiny na průměrné ceně 43,2 EUR/MWh, v polovině roku to bylo za cenu 42,3 EUR/MWh. Pro rok 2021 to je 48 % elektřiny na průměrné ceně 45,4 EUR/MWh, v polovině roku to bylo 43,6 EUR/MWh. Ceny jsou tedy vyšší, což je pro vás pozitivní faktor. Co za tímto růstem stojí?

Ano, je to pro nás pozitivní faktor. Cena elektřiny se drží kolem 50 EUR/MWh. Když prodáváme na tři roky dopředu, tak nám vyšší ceny pomáhají zvyšovat průměrnou cenu prodávané elektřiny. Jak jsme uvedli již dříve, rok 2018 by měl představovat dno jak pro zisk EBITDA, tak pro čistý zisk. Pokud to vydrží, tak tomu tak skutečně bude. Rok 2020 by měl být lepší než rok 2019.

Pro rok 2022 je cena 46,7 EUR/MWh. Ceny jsou vyšší, protože jsme na rok 2021 a 2022 měli prodáno méně elektřiny za nižší ceny. Pokud tedy doléváte větší objem za vyšší cenu, tak vám stoupá i průměrná celková cena. Když začne stoupat cena elektřiny, ale vy už máte skoro vše prodáno, tak to na váženém průměru moc neudělá, i když je cena vysoká. Ale když máte prodáno málo, tak to průměrnou cenu elektřiny zvedá.

Jde o výsledek zajišťovací strategie . My prodáváme postupně, nespekulujeme, což máme potvrzeno, je ta nejrozumnější a nejvíc výdělečná strategie. Každý den jde o prodej x MWh. Spekulace na cenu komodit provádí trading v rámci svých rizikových limitů. Toto je ale čistě rozložení v čase a vzhledem k tomu, že ceny v čase rostly, prodáváme čím dál dráže. Tím se průměrná cena v průměru navyšuje.

Cena a podíl předprodané elektřiny na roky 2020 - 2023 (oranžová) a cena povolenky (hnědá). Zdroj: .

Patria.cz: Pokud by tedy velkoobchodní ceny prudce vzrostly, tak to neznamená, že si řeknete, že je čas prodávat více elektřiny?

Pokud by ceny prudce vzrostly, tak nevíte, jestli nevzrostou dramaticky ještě víc. Na jaře jsme si nechali udělat analýzu. Porovnali jsme strategie ostatních energetik s naší základní strategii, kdy prodáváme elektřinu na jeden, dva, tři nebo více let dopředu. Kdysi jsme měli pásmo, kdy mohli tradeři obchodovat nahoru a dolů a optimalizovat pozici podle svého názoru. Pak jsme to změnili na automaticky danou linii, kdy není třeba dodávat vlastní kreativitu, protože se jedná o zajištění. Vedle toho máme spekulativní trading, kde je naopak prostor pro vlastní názor veliký.

V analýze z jara jsme srovnali nás a několik dalších energetik a sledovali jsme, jak kdo obchoduje a spekuluje a jaké má výsledky. Vyšlo nám, že vůbec nikdo, kdo spekuluje s hlavním objemem, na tom není lépe, než kdyby měl strategii bez spekulace. Nikdo to za posledních 5 let netrefil lépe.

Uvedu příklad. Máte situaci, kde elektřina s cenovkou 20 EUR/MWh stoupne na 30 EUR/MWh. Řeknete si: prodáme to vše na 3 roky dopředu, protože to šlo o 50 % nahoru. Jenže cena potom jde až na 50 EUR/MWh a vy ve výsledku proděláte oproti tomu, když budete prodávat postupně. Naše strategie nám tak vyšla jako nejlepší.

Patria.cz: Měli by se investoři ve světle očekávaného čistého zisku připravit na úpravu dividendy? Promítne se částka za spor se SŽDC do dividendy do úpravy čistého zisku? Některé investory může tak velký odečet zneklidnět.

Vyhlásili jsme dividendový výplatní poměr 80 – 100 % očištěného čistého zisku a chtěli bychom se ho držet. Pokud vše dopadne, jak má, tak se čistý zisk letos výrazně zvýší. A pokud si to spočtete, tak by to mohlo znamenat, že dividenda bude nominálně vyšší, než byl loni. Ale na to je ještě brzy. Předpokládáme, že dodržíme návrh v rámci tohoto pásma a rozhodnutí bude na akcionářích na valné hromadě.

Ohledně SŽDC: zaplatili jsme 1,3 miliardy. Úprava čistého zisku se děje na necashových položkách - tohle je ale položka jednoznačně hotovostní. Nejde o odpis goodwillu. My jsme však 58 miliard potvrdili, navzdory tomu, kolik to stálo. Podařilo se nám dorovnat to jinými vlivy a opatřeními a udržet výhled na stejné výši. Naopak říkáme, že zisk, který byl loni 13,1 miliardy, letos směřuje na 17 až 18 miliard korun. A to je velký nárůst. 1,3 miliardy na 58 miliardách není důvod ke zneklidnění.

Patria.cz: Jakým způsobem došlo k vykrytí částky 1,3 miliard korun, jak jste ji vykompenzovali?

Je tady více faktorů. Jedním z nejvýraznějších je přínos tradingu, který vydělal víc, než jsme původně plánovali. Na 200 miliardách ročních tržeb představuje jedna miliarda 0,5 %, což není nic hrozného v byznysu, který je natolik turbulentní.

Patria.cz: Pojďme se ještě podívat na divestice. Oznámili jste, že jste podali správní žalobu proti rozhodnutí antimonopolního úřadu v Bulharsku, stejně tak i správní žalobu podala tamní společnost Eurohold, která měla majetek nabýt. Také tvrdíte, že zvažujete i další kroky. Mohl byste být konkrétnější?

Postup je takový, že jsme podali správní žalobu a teď budeme čekat, jak to dopadne. Přijde nám zvláštní, že někdo, kdo nemá v energetice v Bulharsku vůbec nic, tak nemá dle tamního antimonopolního úřadu právo se kvalifikovat k tomu, aby si tam něco koupil. Doprovodil to argument, že by se tím zvýšilo dominantní postavení Euroholdu, a to bez bližších podrobností. Spotřebitele by zřejmě mátlo, zda jde o pojišťovnu nebo o energetiku. Nám to přijde jako zvláštní, a proto rozhodnutí napadáme. Jak my, tak Eurohold bychom chtěli tuto transakci dotáhnout do konce. Soudní žaloba je způsob, jak se k tomu dobrat.

Patria.cz: V říjnu padlo slovo i o tom, že byste případně uvažovali o nárokování v mezinárodní arbitráži. Je tato možnost pořád na stole?

Nejprve musíme počkat, jak dopadne ten soud a podle toho se budeme dále rozhodovat.

Patria.cz: Od roku 2016 vedete další arbitráž proti bulharské vládě…

Ta pořád běží. Procesní kroky.

Patria.cz: Místopředseda představenstva Tomáš Pleskač začátkem října naznačoval, že pokud by se spory protahovaly, tak byste si aktiva v Bulharsku nechali.

V prvé řadě počkáme na rozhodnutí soudu v kauze antimonopolního úřadu. Pokud by se ve všech instancích nepodařilo dosáhnout jeho zrušení, tak nám asi nic jiného nezbyde. Na to je ale docela brzo, tam ještě nejsme.

Patria.cz: Zájem o aktiva v Rumunsku je velký – 30 zájemců…

Zatím jsme dostali 30 dopisů vyjadřujících zájem. Další informace budeme mít na konci roku poté, co nám dají nezávaznou nabídku. Mohou ji podat na všechna naše rumunská aktiva, nebo jenom na vybranou část. Poté se dostaneme do fáze závazných nabídek, což by mělo proběhnout do léta příštího roku. Následně bude vybrán vítěz nebo více vítězů. Vypořádání transakce předpokládáme v roce 2021.

Patria.cz: Pak jsou tady divestice v Polsku a Turecku…

V Turecku je to pořád stejné. Sledujeme, zda turecká aktiva nechce někdo koupit. Vzhledem k tomu, co se ale v Turecku děje po ekonomické stránce, je zájem omezený. Pravděpodobně by o ně měl zájem spíše někdo z regionu než velký investor ze zahraničí.

V Polsku připravujeme proces, který chceme rozjet do poloviny příštího roku. Chceme divestovat obě dvě elektrárny, ESCO si necháme. Transakci bychom chtěli zprocesovat během příštího roku a roku 2021 tak, aby k předání aktiv mohlo dojít do roku 2022. Zájemce budeme oslovovat do léta příštího roku, nyní teprve připravujeme strukturu tak, aby bylo vše snadno prodejné.

Martin Novák vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Absolvoval také Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996 - 2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny , od května 2008 členem představenstva a od října 2011 i místopředsedou představenstva , a. s.

Rozhovor byl uskutečněn v úterý 12. listopadu. Vedly ho Jana Knechtlová a Gabriela Žáková.