John Rosevear se na stránkách Fool.com věnuje čínské elektro-automobilce NIO. Ta před dvěma dny oznámila, že v listopadu prodala 2 528 vozů, což představuje meziroční pokles, ale meziměsíční stagnaci. S ohledem na těžké druhé čtvrtletí to může prý být samo o sobě vnímáno pozitivně. Pan Rosevear k tomu dodává, že firmě „nebezpečně dochází hotovost“, ale chová se, jako kdyby se nic nedělo. Otevírá nové prodejny a hodlá představit nový model. Podívejme se na tento příběh čínského konkurenta Tesly detailněji.

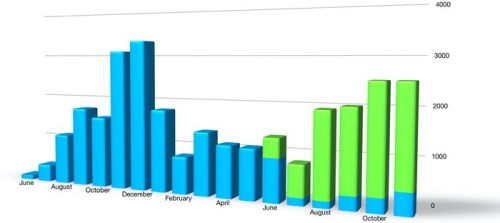

Pan Rosevear v následujícím grafu ukazuje vývoj počtu prodaných modelů NIO ES8 (modře) a ES6 (zeleně). Pro srovnání uvedu, že během třetího čtvrtletí tohoto roku prodala 97 000 elektromobilů.

Zdroj dat: NIO

CEO firmy William Li informoval, že společnost v listopadu otevřela 37 nových menších prodejen (NIO Spaces), které jsou menšími verzemi tzv. NIO Houses, které jsou inspirovány obchody. Pan Rosevear tvrdí, že NIO je „extrémně uzavřené co se týče podávání informací o svém finančním stavu“. Pohled na tok hotovosti nám každopádně ukáže následující:

Na provozním toku hotovosti firma za posledních 12 měsíců prodělává téměř 8 miliard renminbi. A tato částka se poslední tři roky výrazně zvyšuje. Po investicích firma za posledních 12 měsíců prodělala 10,6 miliard renminbi. Hotovosti na konci druhého čtvrtletí již moc nezbývalo, takže uvedená čísla nám zhruba ukazují, kolik financí musí firma získávat z vnějších zdrojů.

Napadá mě v této souvislosti jedna věc. Tradiční automobilky se vyvíjely postupně a i ty, které nakonec skončily u luxusnějších vozů, začínaly masovou produkcí (na které se mimo jiné učily). Jak , tak NIO začaly od opačného konce. To má z části svou logiku, ale také to sebou nevyhnutelně nese mnohem větší počáteční výdaje a hluboce negativní tok hotovosti. Spolu s tím, že jde z velké části o budování úplně nového trhu, je to značně rizikový podnik. Průkopníci to nemají lehké.

Za poslední rok akcie NIO na americkém trhu ztrácí téměř 70 % (Tesla jen asi 5 %). Kapitalizace nyní dosahuje 2,4 miliard dolarů, tedy asi 17,8 miliard renminbi. Podle Zacks dosahuje beta společnosti velmi vysoké hodnoty 2,43, takže požadovaná návratnost by se měla pohybovat nad 16 %. S ohledem na výše uvedené to asi nebude přehnané číslo. Ale pokud se přesouváme do podobných extrémnějších příběhů, je „férová“ požadovaná míra návratnosti už skutečně těžko uchopitelným konceptem.

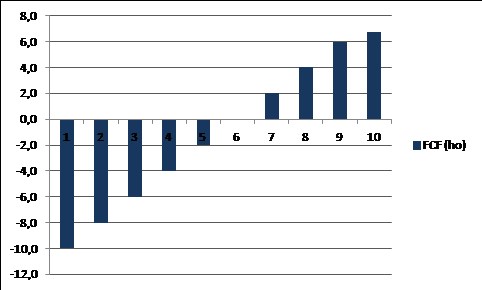

Opravdu jen pro zajímavost ukazuju v následujícím grafu jeden z mnoha scénářů, který by zmíněnou kapitalizaci ospravedlnil. Zde se volný tok hotovosti ročně zlepšuje o 2 miliardy renminbi, za deset let se tak překlopí z mínus 10 miliard renminbi na téměř 7 miliard renminbi. A po tomto výkonu by musel tok hotovosti po investicích ještě neustále růst o 12 % ročně. Trh tedy očividně současný stav za kritický nepovažuje, naopak věří v celkem slušnou budoucnost firmy.

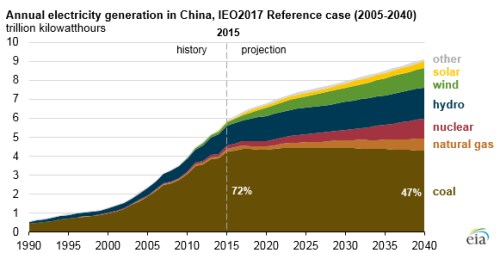

Elektromobilita je čínskou vládou podporována, stejně jako rozvoj obnovitelných zdrojů energií. Pokud se ale naplní projekce od EIA, bude každý druhý elektromobil v Číně v roce 2040 statisticky stále uhlomobilem. Nebo jinak řečeno, polovinu doby pojede na uhlí. O současné době nemluvě.

Na závěr jen zmíním, že v pondělí jsem tu trochu uvažoval nad tím, že elektromobilita nemusí být špatný nápad, ale nese sebou bezesporu velké náklady a rizika (což ukazuje i pohled na NIO). Bylo by tak možná dobré vyčerpat nejdříve méně nákladné a rizikové „zdroje“. Jedním z nich je třeba „rychlost“ (viz můj pondělní příspěvek).