Peníze jsou podle mne vynálezem svým významem konkurujícím kolu. V nadsázce bychom snad radši tahali vše na zádech, než abychom každou výměnu zboží a služeb přepočítávali na brambory, židle, či třeba trenky. Pokud se ale nástroj (sluha) stane pánem, je to problém. A výjimkou nejsou ani peníze. To samé podle mne platí o tom, co do určité míry můžeme považovat za „nadstavbu“ peněz – finanční systém. I on může být výborným sluhou, ale pokud si z něj a z toho, co přináší, učiníme falešnou modlu a stane se naším pánem, je zle. Děje se tak?

Celkovou odpověď bychom museli hledat po prozkoumání všech hlavních segmentů a úrovní systému. Na to ambice nemám, ale nedávno jsem tu psal o tom, že „Trhu by prospělo méně akcionářů a více vlastníků“. Mimo jiné jsem na základě jedné studie zmiňoval, že mezi firmami probíhá až příliš mnoho fúzí a akvizic (M&A) a jejich skutečným cílem je jen „potěšit finanční trhy“ – tedy vzývat onu modlu, aby dala rychlé zisky. Dnes bych se chtěl tématu věnovat více už proto, že pokud je na trhu ohlášena nějaká transakce, obvykle to má znatelný dopad na ceny akcií. K tomu je tu i ono neinvestorské téma sluhy stávajícího se pánem. Poukázat bych chtěl na následující dvě studie, jejichž společným tématem může být pelíškovské “a komu tím prospějete, co?”

Hlavně akcionáři...

Práce Farida Abdelaliho na základě analýzy dat z mezinárodních trhů tvrdí, že z M&A mají zisk jak akcionáři firem kupujících, tak kupovaných. Ti druzí ale mnohem více. Během tří dnů poté, co je transakce oznámena, totiž akcie firem kupovaných v průměru posílí o téměř 20 %. U druhé skupiny to je pouze 0,57 %. K tomu podotýkám, že se někdy hovoří dokonce o tom, že akcionáři kupující firmy jsou na transakci obvykle biti. I tento přívětivější závěr ale ukazuje, že tu něco nehraje – proč by neměly akcie obou subjektů posílit podobně?

Vysvětlení může spočívat v tom, že cílová společnost je obvykle přeplácena. Pokud pak vezmeme do úvahy, že transakce by měla alespoň podle obvyklých deklarací přinášet synergie, zvýšenou efektivitu a podobně (pro obě strany), i oněch 0,57 % implikuje transfer hodnoty od kupujícího ke kupovanému.

...nebo někdo jiný?

Další studie se zaměřuje na vztah mezi transakcemi (fúzemi a akvizicemi) a odměnami managementu společností, které se jich účastní. Její závěr zní: Nacházíme významný krátkodobý i dlouhodobý efekt, kdy zvýšené množství akvizic zvyšuje odměny managementu. Každá další transakce zvýší odměny v průměru o 21 %. Firmy, které provádí transakce často, dávají vedení v průměru o 46 % vyšší odměny. Tento efekt je silnější u transakcí, které vytvářejí hodnotu a naopak nižší tam, kde byla hodnota zničena. Společnosti, které jsou provozně efektivnější se s menší pravděpodobností stávají těmi, které často provádí fúze a akvizice.

A autor studie Chandra S Mishra pokračuje: Často prováděné akvizice nezlepšují efektivitu firmy, která je činí. Může to být tím, že se neustále objevují nové výzvy spojené s integrací dalších a dalších firem. Počet akvizic má ale pozitivní dopad na podíl na trhu. A firmy, které jej mají malý, mají vyšší pravděpodobnost toho, že se z nich stanou ty, které často provádí fúze a akvizice. „Zdá se, že celková kauzalita jde od nízkého podílu na trhu k většímu počtu transakcí, pak k větší celkové hodnotě firmy a nakonec k vyšším odměnám managementu,“ tvrdí ekonom. Tato věta budí dojem, že spokojeni mohou být všichni, ale pan Mishra dodává, že zvýšení hodnoty firmy nebývá podle dat dáno vyšší efektivitou, ale zvýšením podílu na trhu a většími příležitostmi k růstu.

Tak komu tím prospějete?

Výše uvedené mi vyznívá tak, že u M&A to často zavání oním transferem hodnoty od kupujícího ke kupovanému. A tím, že vedení firem si chce vybudovat (studiemi často diskutovanou) „říši”, která zajistí vyšší odměny a status. Se zvyšováním efektivity to často nemá moc společného, jde hlavně o velikost samotné konsolidace podílu na trhu. Tento příběh tak svými obrysy zapadá i do toho, co tvrdí ekonomové z Chicaga (a nejen odtud): Znatelně roste tržní koncentrace a monopolní síla firem. Což má už své znatelné důsledky v makroekonomické oblasti.

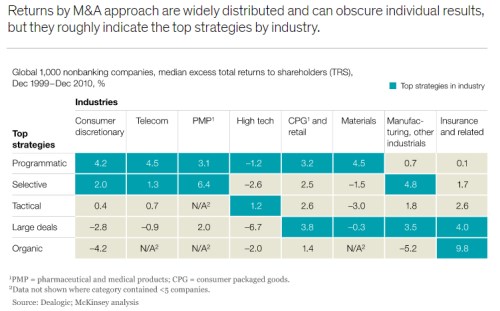

V ekonomii se někdy hovoří o významu takzvaných “incentives”, což do češtiny můžeme přeložit jako motivace, popud. Nebo prostě oním „a komu to vlastně prospěje?” Výše uvedené z tohoto pohledu nevyznívá zrovna nejlépe. Což samozřejmě neznamená, že jsou M&A samy o sobě „špatně” – nejsou, jde jen o onoho sluhu a pána. Dovolím si zde nakonec ukázat následující tabulku ze studie McKinsey. Sice z roku 2012, ale snad je trochu nadčasová. Přehledně ukazuje, jaký typ transakce byl v jednotlivých odvětvích oním sluhou a kdy hodnotu ničil.

Vidíme, že například ve farmacii byly M&A dobrým sluhou na selektivní bázi, ale u pojišťoven daleko lépe fungují „organické” transakce. V technologiích nefunguje téměř nic, trochu transakce „taktické”. A celkově i tato tabulka varuje před automatickou radostí z toho, že někdo někoho kupuje.