V ekonomii se někdy hovoří o takzvané Holandské nemoci. S tímto výrazem prý poprvé přišel The Economist, když se snažil popsat trable nizozemského hospodářství, které vznikly poté, co Nizozemci objevili významné ložisko zemního plynu. Tak trochu na podobnou notu bychom pak již řadu let mohli uvažovat o americké nemoci.

Holandská nemoc popisuje stav, kdy v nějaké zemi dojde k prudkému růstu vývozů nově objevených a těžených přírodních zdrojů. Tyto exporty totiž tlačí nahoru

měnový kurz, což snižuje konkurenceschopnost tradičních sektorů, které upadají a ekonomika se stává závislá na těžbě, málo diverzifikovaná, zaostávající. Můžeme směle uvažovat o tom, že tímto neduhem trpí třeba Rusko, ale já jsem zmínil určitou souvislost s americkou ekonomikou. A neměl jsem na mysli to, že by jí „holandsky“ potápěl její donedávna bující sektor alternativní těžby

ropy a zemního plynu. Jde o

dolar.

Hodně se nyní hovoří o tom, jaká bude budoucnost americké měny na mezinárodním poli.

Dolar má totiž nyní tendenci oslabovat, za hlavní příčinu se nepřekvapivě udává relativní uvolněnost americké ekonomiky a její relativní zaostávání za oživením/neoživením zbytku světa (vše samozřejmě související s pandemií).

Dolar přitom ve světě slouží jako hlavní rezervní

měna, prostředek směny globálního obchodu a jeho celková pozice ve světové ekonomice je v mnoha oblastech dominantní. Uvažuje se tak o tom, zda nenastal již tolikrát predikovaný začátek konce této dominance, kterému by mohla notně pomoci i řada politik současné americké vlády.

Odvrácená strana dolarové dominance

Dejme tomu, že by takový proces skutečně nyní nastal a že by byl celkem rychlý. Co by to znamenalo pro Spojené státy? Řadu věcí a narušeno/pozměněno by hlavně bylo kolečko, kterému můžeme říkat recyklace globálních úspor. Ta vypadá zhruba tak, že úspory proudí ze spořivých zemí do USA, které za tyto úspory (pro ně půjčky) kupují zboží ze zbytku světa (povětšinou právě ze zemí, které mu na to půjčují). Spořivé země tak dosahují obchodních přebytků, Američané deficitů a celá to do nemalé míry stojí na velké důvěře v

dolar.

Pokud chceme tento mechanismus nějak hodnotit, zjistíme, že je to dost ošemetné. Na první pohled se může zdát, že je hezké, když nám někdo chce půjčovat za velmi nízké

sazby na to, abychom mohli více spotřebovávat, popřípadě investovat. Na druhý pohled to už ale tak jasné není. Dokonce tu můžeme vidět paralelu s onou Holandskou nemocí. Americká - dolarová nemoc by totiž vypadala tak, že silný dominantní

dolar doléhá na konkurenceschopnost americké ekonomiky podobně, jako to činil silný gulden. A fakticky přispívá i k tomu, že Američané v popsaném recyklačním kolečku vyváží do zbytku světa svou poptávku a pracovní místa.

Obvykle se píše, že Američané mají z dominance dolaru jen samé výhody, zatímco zbytek světa tratí. Výše uvedeným jsem se snažil ve zkratce popsat, že i tahle mince má dvě strany. Pokud by pak

dolar ztrácel svou pozici, nutilo by to Americkou ekonomiku k přechodu na pro ní zdravější rovnováhu – tendenci k méně dovozům a více vývozům, k méně dluhům, více domácích úspor. Tohle vše jsem dnes psal nejen kvůli současný diskusím o dolaru, ale i kvůli nové studii, která se zabývá tím, zda

euro nemůže (konečně) posílit svou globální pozici.

Euro místo dolaru

V „Increasing the International Role of the

Euro: A Long Way to Go“ Marek Dabrowski v kostce píše, že

dolar těží z hloubky a velikosti amerických trhů, svou roli ale hraje i zvyk (o tom, jakou roli hraje u vnímané bezpečnosti dolaru sebenaplňující se proroctví, můžeme vést celkem zajímavou diskusi). Pokud má

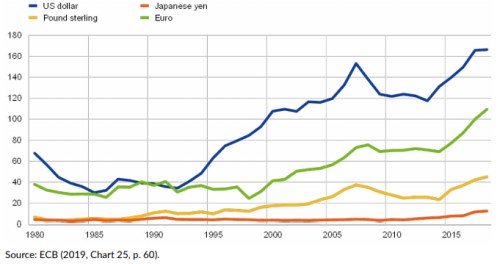

euro svou pozici posilovat, musí podle ekonoma dojít k dokončení bankovní unie, unie kapitálových trhů a ECB by měla jednat „proaktivně“. Ze studie mě zaujal zejména následující graf. Ukazuje odhady „privilegia“, kterého se dostává populárním měnám, respektive jejich ekonomikám ve formě nižšího nákladu kapitálu.

Dolar v tomto smyslu těží ze své pozice zdaleka nejvíce a od devadesátých let trendově stále více, což ale platí i o

euru. Pokud by se Evropě podařilo posílit roli eura v globální ekonomice a/nebo pokud by k tomu pomohlo současné dění na dolaru, je možné, že by se v grafu popsané nůžky začaly znatelně uzavírat. Kapitál by více proudil do Evropy,

euro by posilovalo, půjčovalo by se tu lehčeji, lehčeji by se nakupovalo v zahraničí, hůře vyváželo...

V určitém rozsahu by to bylo přesně to, co by globální ekonomika jako celek potřebovala, protože by se tím eliminovala část jejích recyklačních nerovnováh. Z pohledu Evropy by ale nešlo o jednoznačné vítězství stejně, jako současná globální dominance dolaru přináší Američanům chleba o dvou kůrkách – viz výše.