Podle se riziková prémie akcií z pohledu posledních pár let nyní drží stále relativně vysoko. Což by samo o sobě mohlo mírnit obavy z velké předraženosti trhu. Ze třech pilířů hodnoty akcií je ale riziková prémie akciového trhu ta nejhůře uchopitelná. Bezrizikové výnosy totiž určíme bez větších problémů, pokud se tedy nepouštíme do diskuse o tom, co je skutečně bezrizikovým aktivem. Očekávané zisky musíme nějak projektovat, a tudíž jsou předmětem nejistoty. Ale aspoň známe zisky historické. U oné prémie ale vlastně ani nevíme, jaká byla v minulosti. Co si tedy z její současné odhadované výše vzít? Mimo jiné záleží na tom, relativně k čemu jí posuzujeme.

1 . Těžko uchopitelná: Akcie by měly kvůli vyššímu riziku vynášet něco více než bezriziková aktiva. Já třeba při svých valuacích počítám s prémií ve výši 5,5 %, takže když jsou nyní US bezrizikové výnosy kolem 1 %, tak celková požadovaná návratnost je v mých kalkulacích 6,5 %. Pokud pak například čekám, že nějaká akcie přinese dividendu 10 dolarů ročně, uvedené implikuje, že její hodnota by měla být 153 dolarů. Protože onen tok dividend převedený na současnou hodnotu onou 6,5% požadovanou návratností je právě tato částka (zde se to dá jednoduše spočítat jako 10/6,5 %). Z tohoto je také zřejmé, že pokud prémie rostou (a nic se neděje se zisky/dividendami a bezrizikovými výnosy), hodnota akcií by měla klesat a naopak.

Výše uvedený princip je jednoduchý. Komplikace nastávají ve chvíli, kdy se bavíme o tom, jaká je ta „správná“ prémie. Jelikož u akcií nevíme, jaký tok hotovosti budou generovat, nemůžeme prémii spočítat z ceny a tohoto toku hotovosti tak, jako u dluhopisů. Dokonce ani historicky nevíme, jaké prémie byla – můžeme sice spočítat jaká nakonec byla na základě historických dat, ale to nám nic neříká o tom, co investoři skutečně v danou chvíli požadovali. Jinak řečeno, realizovaná prémie nemusí ani zdaleka odpovídat očekávané/skutečně požadované. V praxi se odhady prémie řeší mnoha způsoby, třeba na základě skutečně dosažených historických prémií s tím, že jsou snad nějak relevantní i pro dnešek. Nebo třeba tak, že se vezme obrácené PE (tedy spočítá poměr zisků k cenám) a od toho se odečtou bezrizikové výnosy.

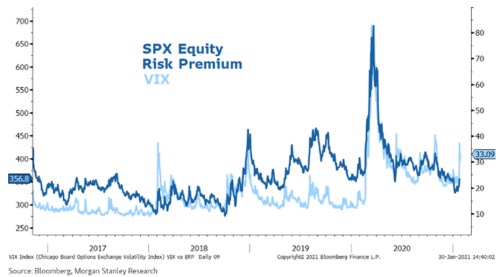

2 . Prémie vysoko historicky, ale nízko relativně k VIXu: Následující graf ukazuje odhady rizikové prémie akcií od a také vývoj ukazatele rizika/volatility akciového trhu, indexu VIX. Mám podezření, že MS při kalkulaci prémie použil onen hodně zjednodušený postup zmíněný výše - obrácené PE je totiž nyní kolem 4,5 % a po odečtení 1 % bezrizikových sazeb jsme na hodnotě ukazované grafem (znatelně nižší než mých zmíněných 5,5 %). Pokud bychom odhady MS brali jako relevantní, tak se riziková prémie za poslední rok značně snížila a nyní se pohybuje zhruba na trendu roku 2019. Ale stále znatelně výše, než byl standard roku 2018 a asi i 2017. Z tohoto pohledu by tedy akcie nebyly nějak výrazně předražené (prémie by nedosahovala mimořádně nízkých a ceny tak mimořádně vysokých hodnot):

Zdroj: , Isabelnet

Pointa onoho grafu je ale možná spíše v tom, že ona prémie je nyní naopak dost nízko relativně k VIXu. Jinak řečeno, na to, jaká je na trhu volatilita, požadují investoři dost malou kompenzaci za riziko. Výše uvedené povzbuzující tezi o historicky stále relativně vysokých prémiích by tak pomohlo, kdyby se trh uklidnit. Jinak se dá tato teze docela rozporovat s tím, že prémie sice nejsou tak nízko jako před dvěma, třemi lety, ale ještě více to platí o volatilitě.

3 . Maržové dluhy v extrému: V jaké atmosféře ona poměrně unikátní kombinace prémií vysokých historicky, ale nízkých relativně k volatilitě vznikla? Odpověď možná naznačuje druhý graf, který mě v posledních dnech zaujal. Popisuje pohyb maržových dluhů, srovnaný s vývojem indexu SPX. Poselství je celkem jasné – extrémní růst obchodování na dluh býval předzvěstí korekce trhu. A nyní jsme právě v době takového růstu:

Zdroj: , Isabelnet