očekává, že americké akcie letos v základním scénáři vynesou 8 %. Hotovost a investiční instrumenty blízké hotovosti by měly mít podle ekonomů banky asi nulovou návratnost a americké obligace by měly dokonce přinést přibližně 1 % ztráty. Uvedla to investiční ředitelka Private Wealth Management Sharmin Mossavar-Rahmani s tím, že klienti se jí pak často ptají, proč by tedy měli držet vůbec nějaké dluhopisy, když by na nich měli realizovat ztráty? Co jim investorka odpovídá?

Mossavar-Rahmani míní, že americké vládní obligace jsou jediným skutečně fungujícím nástrojem zajištění proti deflaci a některým negativním šokům. I přesto, že v základním scénáři mají banky negativní návratnost, měly by být z tohoto důvodu součástí investičního portfolia. „Žádné jiné aktivum, včetně hedge fondů či zlata, takové zajištění neposkytuje a my nemáme křišťálovou kouli,“ dodala investorka.

Mezi hlavní rizika a scénáře, ve kterých by se projevila zmíněná vlastnost amerických dluhopisů, Mossavar-Rahmani řadí například možné mezinárodní tenze. Ohledně korporátních dluhopisů míní, že zvyšují návratnost dluhopisových portfolií. Nedoporučuje ale obligace s vysokým výnosem, atraktivní jsou podle ní bankovní úvěry. Ty by totiž neměly být tak citlivé na pohyb sazeb a svou kvalitou se v žebříčku pevně úročených instrumentů nacházejí vysoko.

Nejsou atraktivní obligace některých rozvíjejících se zemí, jak tvrdí někteří analytici? Mossavar-Rahmani na to odpověděla, že preferuje americká aktiva, protože u nich je „větší viditelnost a souvisí s nimi kurzové riziko.“ Očekávaná návratnost obligací rozvíjejících se zemí má navíc podle ní podobnou výši, jako je tomu v případě amerických aktiv.

Ohledně dalšího ekonomického vývoje investorka uvedla, že americká ekonomická aktivita může letos překvapit stejně tak směrem nahoru, jako dolů. Významně do toho promluví fiskální stimulace – může být tak velká, že předčí současná očekávání. K tomu je potenciál pro velké uvolnění poptávky domácností, které během pandemie hodně spořily. Opačným směrem by produkt mohla táhnout pandemie nebo třeba spory s Čínou.

Mossavar-Rahmani uvedla, že klientům radí jednu věc: Podvážit akcie je namístě ve chvíli, kdy existuje velká pravděpodobnost recese. Taková pravděpodobnost vzniká z několika důvodů. Předně kvůli utahování monetární politiky, dalším důvodem může být nějaká velká nerovnováha a nakonec se může objevit nějaký šok. Ten je ale z definice nečekaný, protože „jinak by nešlo o šok“. K tomu je nutné si uvědomit, že „i když známe fakta, stále nevíme, jak trhy zareagují. Kdo by si myslel, že trh v roce 2020 tak posílí?“

Podle investorky je tedy namístě určitá pokora a vědomí toho, že další vývoj nejsme schopni dobře predikovat. A trhy ne vždy reagují na to, co se děje právě teď. V delším období jsou každopádně rozhodující zisky, které obchodované firmy generují, a tudíž ekonomický růst. Takže vývoj v ekonomice a na trhu v delším období „konverguje“.

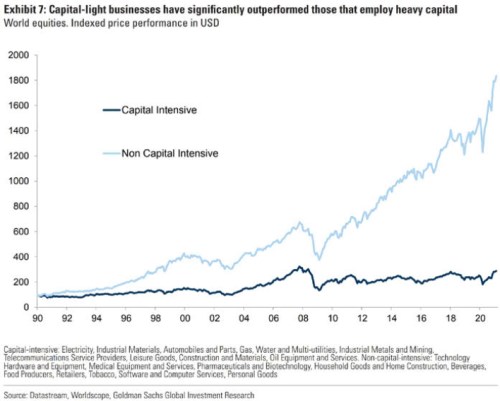

Goldman Sachs také v jedné ze svých analýz poukazuje na velký rozdíl mezi výkonem akcií firem s nízkou kapitálovou náročností a těch, které musí investovat více. Nůžky se rozevírají již od počátku devadesátých let a poslední měsíce tento trend znatelně posílily:

Zdroj: Youtube, Goldman Sachs