Fiskální balík amerického prezidenta Joea Bidena v rozsahu 1,9 bilionu USD někdy vyvolává obavy z bující inflace. Mohla dostat mimo kontrolu stejně jako v 70. letech minulého století? Laureát Nobelovy ceny za ekonomii Paul Krugman takovouto hrozbu odmítá, píše agentura Bloomberg.

“Pokazit to trvalo tehdy více než deset let – jeden rok za druhým – aby se do té fáze dostali, a já si nemyslím, že to uděláme znovu,” prohlásil Krugman k inflační pohromě 70. let, který se protáhl do počátku následující dekády.

Americká centrální banka má v případě potřeby po ruce “jednoduché” nástroje, kterými by na cenové tlaky reagovala. Přijmutí “opravdu, opravdu nezodpovědné měnové politiky” 70. let je nepravděpodobné, uvedl také.

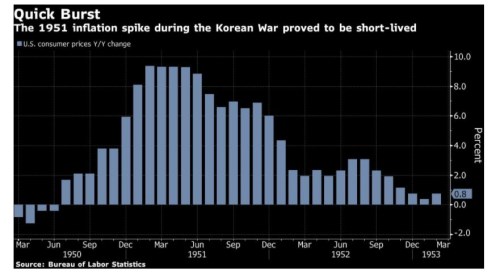

Nejhorším možným scénářem, který by z fiskálního podpůrného balíku vyplynul, by bylo přechodné zvýšení spotřebitelských cen, jak se odehrálo v úvodu korejské války, uvedl také Krugman. Bidenův fiskální balík je “určitě významným stimulem, ale nikoli divoce inflačním stimulem”, prohlásil také ekonom, který nyní působí na City University of New York.

Kromě toho přišel s nápadem, aby se představitelé Fedu nebáli podnikat kroky ze strachu z reakce na dluhopisovém trhu. Růst výnosů na trhu s dluhem spustil dominový efekt na trzích s akciemi.

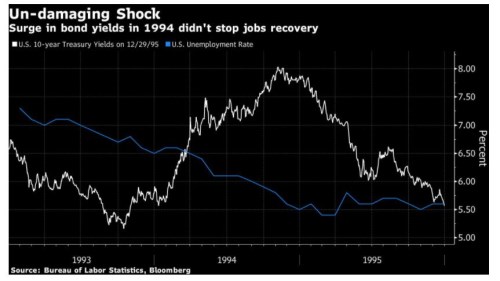

V roce 1994 vyvolalo utahování měnové politiky Fedem šok na amerických státních dluhopisech, nakonec “se ale nic opravdu strašného nestalo”, prohlásil Krugman. “Nikdo z Fedu nechce být tím, kdo ponese zodpovědnost za návrat sedmdesátek,” podotkl také.

Co se tedy stalo, že byla inflace tehdy tak vysoká?

Podle Krugmana šlo o nadměrně expanzivní fiskální politiky za prezidenta Lyndona Johnsona, která v kombinaci s dvěma ropnými šoky a nezodpovědnou měnovou politikou pod mandátem předsedy Fedu Arthura Burnse vyústila v 70. letech ve dvojcifernou inflaci, která vyvrcholila v roce 1980, vysvětlil Krugman.

Nebezpečím je, že tvůrci měnové politiky “bojují minulou válku” v tom smyslu, že se snaží zamezit podstřelování 2% inflačního cíle, a zároveň čelí fiskálním opatřením přijatým po finanční krizi z let 2007 – 2009, která se vyznačují jistými limity.

Fed kvůli “redistribučním” aspektům úlevného balíčku ale podle něj nebude muset držet měnové stimuly moc dlouho na příliš silné úrovni, aby tak reagoval na ohniska s vysokou nezaměstnaností. Předseda Fedu Jerome Powell již několikrát prohlásil, že centrální banka by chtěl vidět široké zotavování pracovního trhu, nikoli pouhý pokles míry nezaměstnanosti na federální úrovni.

Podle Krugmana není směšné se domnívat, že by z fiskálního balíku mohly vyplynout nějaké inflační tlaky. Toto opatření však bylo podle něj koncipováno spíše jako nástroj úlevy ekonomice než jako stimul.

Zdroj: Bloomberg