Americký dolar a akcie si někdy ve svých cestách notují, někdy jdou proti sobě. Dnes o jejich vzájemném vývoji historickém, aktuálním a budoucím.

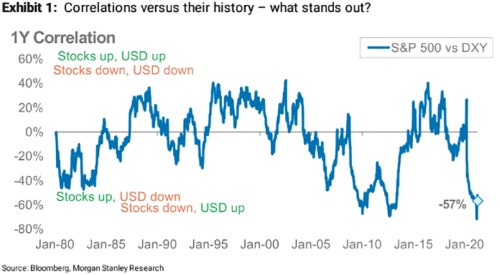

1. Akcie a dolar - data: Za posledních několik desetiletí najdeme období, kdy akcie a dolar mířily stejným směrem, ale také opačným. Jak ukazuje následující graf od , například v druhé polovině devadesátých let byla roční korelace těchto dvou aktiv po značnou dobu pozitivní, někdy se blížila 40 %. Naopak třeba po roce 2008 klesla korelace silně do záporu, kdy dolar mířil opačným směrem, než akcie:

Zdroj:

2. Akcie a dolar – dva režimy: Pokud bychom to chtěli nějak systematicky uchopit, mohli bychom pracovat s dvěma dolar-akciovými režimy:

--Prvnímu můžeme říkat risk-on/risk-off a funguje jednoduše: Pokud ve světové ekonomice vládne náklonnost k rizikovým aktivům, akcie posilují, ale dolar oslabuje, protože klesá jeho atraktivita jako bezpečného útočiště. Pokud naopak ve světě vládne averze k riziku, akcie si nevedou dobře, ale dolar ano. Období po finanční krizi.

--Druhý režim můžeme vnímat jako cyklický a opět funguje jednoduše: Pokud si americká ekonomika vede dobře a lépe než zbytek světa, rostou tamní akcie. A také dolar, protože americké sazby jsou (budou) výše, než v relevantním zbytku světa. A naopak – relativní útlum v USA by byl prostředím pro akcie i dolar nepřívětivým, protože by se zhoršil ekonomický výhled (akcie) a také by se zmenšoval úrokový diferenciál (dolar). Tento cyklický mechanismus se přitom může překlápět i do strukturálního (druhá polovina devadesátých let).

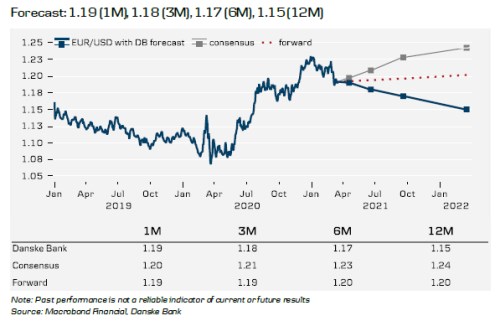

3. Co bude dál? Jak ukazuje následující graf z posledního měnového výhledu Danske Bank, podle konsenzu by měl mít dolar k euru tendenci oslabovat, ovšem DB má pohled opačný. Podle ní by měl dominovat onen efekt cyklický – dolar by měl posilovat díky růstovému a úrokovému diferenciálu (vs. eurozóna).

Zdroj: DB

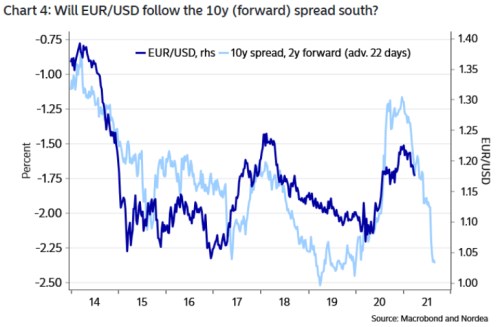

Pokud by se tedy naplnil scénář DB s tím, že by americký akciový trh by také rostl (tj. nezklamaly by zisky obchodovaných firem a valuace by se udržely stále vysoko i přesto, že by rostly sazby – viz mé předchozí úvahy na toto téma), ona korelace v prvním grafu by se postupně překlopila do pozitivních čísel. Jinak řečeno, převládl by mustr cyklický. A třeba i Nordea se v následujícím grafu ptá, zda se dolar k euru nevydá stejným směrem, jako sazby:

Zdroj:

Původně jsem se chtěl ještě více věnovat dlouhodobějšímu výhledu, do kterého jsme trochu zabrousili tím, že onen cyklický mustr se může měnit ve strukturální (například místo výnosů obligací a úrokových diferenciálů bychom brali v úvahu celkovou atraktivitu amerických aktiv). Ale to vydá na samostatnou úvahu.