Rally na rozvíjejících se akciových trzích byla podle Corp. jen odložena, Stephen Roach stále predikuje dlouhodobé oslabování dolaru a tvrdí, že Fed na akciích monitoruje to, co zároveň spoluvytváří. Thorsten Slok má magické inflační číslo. A ještě více v nových Perlách týdne.

Rally se jen odložila: Do letošního roku jsme vstupovali s velkým optimismem, očekávanou reflací a boomem globální ekonomiky, který by prospíval rozvíjejícím se trhům. Ty si ale nakonec prošly těžkým prvním čtvrtletím. Pro Bloomberg Markets to uvedla strategička Corp. Emily Weis, podle které ale teze o reflaci a pozitivním vývoji v rozvíjejících se zemích stále platí. Pozitivní vývoj byl „jen odložen do druhého čtvrtletí“.

V prvním čtvrtletí doléhal na rozvíjející se trhy růst výnosů obligací v USA, k tomu se přidaly problémy v Turecku a ani zlepšení v oblasti pandemie nebylo takové, jak se čekalo. Podle strategičky by se to mělo změnit v druhém čtvrtletí, kdy by již nemusely negativně působit ani výnosy v USA, protože v nich je již odražena „řada dobrých zpráv“. Nejlépe by si měly vést rozvíjející se ekonomiky, které jsou silněji provázány s americkým hospodářstvím. Tedy například Mexiko, ale třeba i Indie.

V další fázi se rozšíří základna globálního růstu, ožije i hospodářství Evropy, která doposud za Spojenými státy zaostávala a z toho bude těžit stále více rozvíjejících se zemí. Co na to vše dolar? Weis se podle svých slov drží svého medvědího pohledu na kurz americké měny i přesto, že v prvním čtvrtletí to bylo těžké. Důvodem pro její názor je hlavně to, že v amerických aktivech je již odražen hodně pozitivní výhled a výjimečné výkony americké ekonomiky.

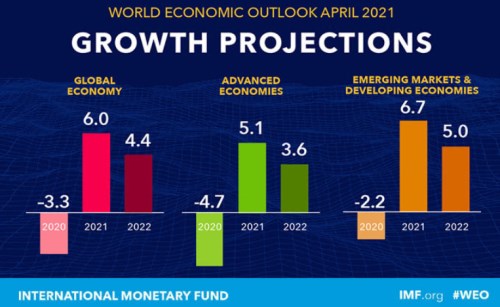

Nové projekce MMF: MMF v nových projekcí předpokládá, že globální ekonomika letos poroste o 6 %, vyspělé země o 5,1 % a rozvíjející se ekonomiky o 6,7 %. Příští rok by růst měl ubrat na tempu, na globální úrovni by se měl pohybovat na 4,4 %:

Zdroj: Twitter

Fed monitoruje a zároveň podporuje: Stephen Roach pracoval jako hlavní ekonom v , nyní učí na Yale School of Management a pro Bloomberg Markets uvedl, že Fed na jednu stranu monitoruje bubliny na finančních trzích, ale na stranu druhou také přispívá k jejich nafukování. Podle ekonoma tak činí jednak nízkými sazbami a také likviditou. Nafukování bublin je pak patrné například na akciích SPAC, na bitcoinu, či na realitách.

Roach se tedy domnívá, že Fed monitoruje bubliny a zároveň spoluvytváří prostředí, ve kterém vznikají. Ekonom se pak podle svých slov stále drží své teze, podle které bude dolar čelit tlaku na oslabování. Půjde o výsledek deficitů, prudkého poklesu míry úspor ve Spojených státech. A toho, že Fed by běžně na takovou situaci reagoval utahováním své politiky, ale k tomu podle ekonoma nyní nedojde. „Zatím to nefunguje, ale domnívám se, že během roku to přijde“, dodal Roach.

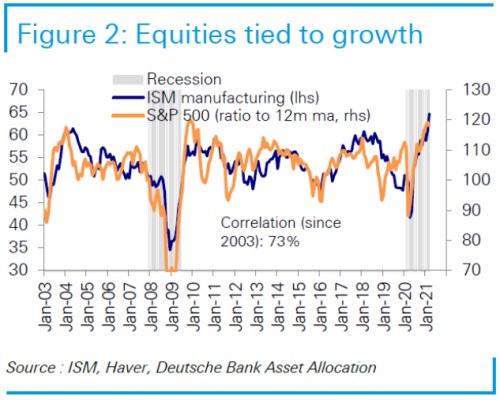

Akcie a růst: v následujícím grafu porovnává vývoj indexu ISM a celého amerického trhu. Podle banky dosahuje vzájemná korelace od roku 2003 73 %:

Zdroj: Twitter

Inflační a ekonomický výhled podle Sloka: Torsten Slok byl pozorně sledovaným ekonomem, když pracoval v a zájem o jeho názory pokračuje i nyní, když přešel do Apollo Global Management. Na Yahoo Finance byl tázán na vývoj inflace a nejdříve poukázal na to, že podle Fedu dojde jen k přechodnému zvýšení inflace. Slok ale dodal, že rostou ceny řady komodit a podle něj se nezdá, že by s pokračujícím ekonomickým růstem mělo na komoditních trzích dojít k obratu. K tomu se podle něj zdá, že některé firmy nejsou schopny získat potřebné zaměstnance, což může přispívat k inflačním tlakům přes vyšší mzdy.

Slok na základě uvedeného míní, že v americké ekonomice existují významné tlaky na růst cen vstupů. Což může negativně ovlivňovat marže, nebo se firmy pokusí zvyšovat ceny a to zvedne inflaci. Obojí je důvodem, proč by akcioví investoři měli inflaci věnovat pozornost a to nejen na úrovni spotřebitelských cen.

Investoři by tedy podle ekonoma neměli plně dát na slova J. Powella, který se domnívá, že zvýšení inflace bude jen přechodné. Pravdu prý může mít spíše Larry Summers, či Olivier Blanchard. Tedy ekonomové, kteří se domnívají, že současná situace nepovede jen k mírnému přehřátí americké ekonomiky. Pokud by vyšší inflace nebyla jen přechodná, Fed by podle Sloka musel změnit svůj pohled a reagovat.

Valuace na akciích jsou podle ekonoma vysoko, ekonomický boom by ale měl zvedat ziskovost obchodovaných firem. Otázka je, jak by se projevil zmíněný růst cen vstupů, protože ten u ziskovosti půjde proti vlivu rostoucí ekonomiky. Kde je přitom hranice mezi inflací, která doprovází ekonomický boom a není pro ekonomiku negativní a inflací, která je již příliš vysoko a mohla by na trzích vyvolat problémy? Slok se domnívá, že „magické číslo“ je 2,2 %. Jak k němu dospěl?

Ekonom poukázal na to, že dříve se Fed snažil o inflaci ve výši 2 %, po změně své strategie vnímá cíl symetricky a je tudíž ochoten po nějakou dobu tolerovat inflaci nad 2 %. Slok se pak domnívá, že kdyby jí nechal po dobu delší než zhruba půl roku nad zhruba 2,2 % (na úrovni jádrové inflace), investoři by začali vyžadovat vyšší výnosy vládních obligací, aby byli za inflaci kompenzováni. A také za vyšší inflační nejistotu.

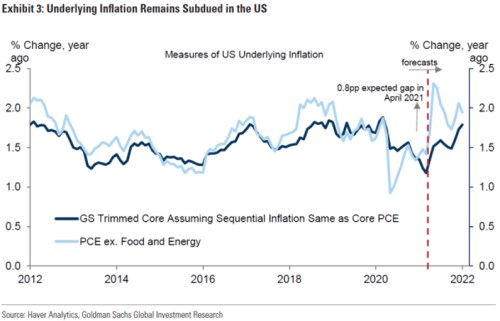

Inflace přechodná: v komentáři k následujícím grafu píše, že jádrová inflace zůstává stále utlumená. Obrázek obsahuje i projekce banky do prvního čtvrtletí příštího roku. Podle nich by jádrová inflace měla letos vzrůst nad 2 %, ale jen nakrátko a následně by se měla snížit na úroveň 2 %: