Po velké finanční krizi se rozvaha Fedu začala stabilizovat (přestala růst) na počátku roku 2014. A po čase dokonce klesla. Tomuto „taperingu“ předcházel rok 2013, plný takzvaného „taper tantrum“, volně přeloženo „naštvání z konce nákupů vládních obligací“. Obě tyto epizody jsou připomínány v rámci bujících spekulací o tom, co a kdy Fed udělá v následujících měsících a letech. A jak na to zareagují trhy. Za připomenutí tak možná stojí jedna pozoruhodná věc. Ta nejdříve smysl nedává, pak ano a pak zase méně.

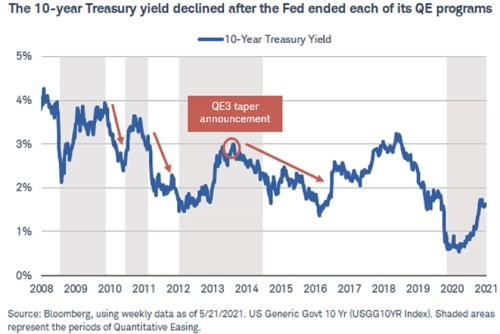

1. Smysl to nedává: Následující graf ukazuje chování výnosů vládních obligací po roce 2008. Vyznačena je i chvíle v roce 2013, kdy tehdejší šéf Fedu Ben Bernanke hovořil o onom taperingu. Tedy o tom, že Fed ukončí nákupy a pak nechá rozvahu klesat. Co se stalo ve chvíli, kdy trh pochopil (přiznal si?), že Fed v dohledné době přestane nakupovat? Možná bychom čekali, že ceny obligací půjdou kvůli odpadnutí významného kupce dolů a výnosy tudíž nahoru. Opak byl ale pravdou a jsme tu té části, kdy to smysl nedává:

Zdroj: Twitter

2. Smysl to dává: Proč šly po ohlášení taperingu ceny obligací nahoru (výnosy dolů)? Z mého pohledu proto, že trhy totiž krok Fedu vyhodnotily jako negativní pro ekonomický růst. Tedy jako krok, který sníží rychlost oživení a inflační tlaky (či opět zvýší tlaky dezinflační). Takže i když z trhu odešel jako významný nákupčí Fed, celková poptávka po obligacích posílila, protože se kvůli tomuto odchodu zhoršil ekonomický výhled a obligace se tak staly atraktivnější.

Z pohledu likvidity a technické stránky věci je tedy vývoj popsaný grafem kontraintuitivní (první bod), ale z pohledu ekonomického naopak. Celkově dokonce můžeme dospět k tomu, že známkou efektivity a fungování QE byl ne pokles výnosů obligací, ale naopak jejich růst: Pokud trhy hodnotily QE jako nástroj, který skutečně zlepší ekonomický výhled (a zvýší inflační tlaky/sníží tlaky dezinflační), výnosy obligací šly kvůli němu nahoru (ceny dolů). I přesto, že Fed nakupoval, a to by samo o sobě mělo táhnout ceny nahoru a výnosy dolů. Pokles poptávky soukromého sektoru ale v takovém případě více než vyvážil její růst daný chováním Fedu. A opačný případ byl popsán výše.

3. Jenže to také nedává smysl. U druhého bodu se ale může nabízet jedna všetečná otázka: Pokud nákupy Fedu zlepšovaly ekonomický výhled a výnosy obligací pak šly navzdory těmto nákupům (likviditě od Fedu) nahoru (ceny dolů), čím tedy Fed vlastně ten výhled zlepšil? A čím jej vlastně zase zhoršil, když nákupy ukončil a ceny obligací to poslalo nahoru a výnosy dolů?

Oním stimulujícím (a v případě taperingu destimulujícím) faktorem totiž měly být právě výnosy – nákupy Fedu je měly poslat dolů, což mělo snížit požadované návratnosti u řady aktiv počínaje hypotékami a konče investičními projekty firem. Jenže pokud by se to povedlo, měly by výnosy obligací zase hned obratem růst kvůli lepšímu investičnímu výhledu. O obratem zaříznout to, co v první fázi vyvolaly. V případě taperingu by zase měly nejdříve jít nahoru (méně likvidity), což by zabrzdilo ekonomiku a pak by výnosy otočily a šly dolů.

Doufám, že se čtenář v záplavě „nahoru a dolů“ neztratil. Mou pointou je to, že výnosy obligací jsou ve vztahu ke QE (včetně jeho taperingu) jak indikátorem efektivity, tak nástrojem, který by tuto efektivitu měl zajišťovat. A obojí jde proti sobě. Graf se dá interpretovat tak, že trhy vlastně přeskočily onu fázi, kdy jsou výnosy nástrojem, a hned skočily do oné fáze důsledků onoho nástroje bez toho, aby byl skutečně použit. Což je v monetární politice (a nejen zde) docela relevantní mechanismus. Můžeme jej snad vtěsnat do výrazu sebenaplňující se proroctví.

Každopádně tu podle mne hovoříme o jednom ze zajímavých ekonomicko finančních jevů po roce 2008. Který mimo jiné ukazuje, že výnosy se ani v tom taperingu, který teprve přijde, nemusí vydat „intuitivním“ směrem.