Stratég Mike Wilson si myslí, že na amerických akciích začal nový býčí trh i přesto, že Fed je za křivkou. Hemant Taneja z General Catalyst poukazuje na rychlost technologického pokroku a s tím související riziko investic do už zastaralých technologií. A považuje současné valuace amerických akcií za zhruba férové.

Valuace v souladu s modelem : Banka ukazuje dlouhodobý vývoj poměru cen akcií k ziskům na akcii a k tomuto PE přidává ještě výstup svého modelu. Ten je založen na makroekonomických proměnných a současné valuace „jsou zhruba v souladu s férovými hodnotami“. Na vrcholu internetové bubliny tomu tak přitom podle ekonomů banky ani zdaleka nebylo. Zatímco skutečné valuace se nepohybovaly zase tak vysoko nad těmi současnými, model hovořil o férovém PE kolem 17:

Zdroj: X

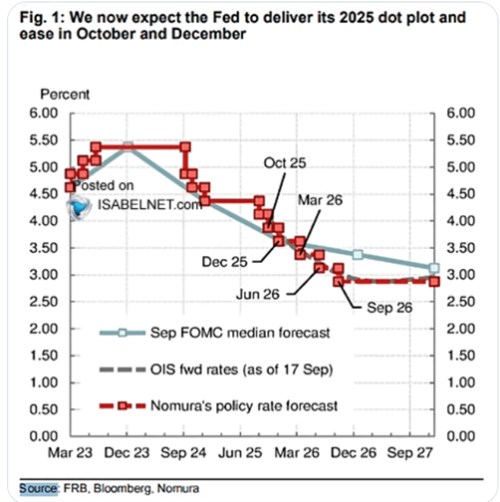

ukazuje své nové predikce vývoje sazeb americké centrální banky. Sazby by postupně měly směřovat pod 3 % a letos banka očekává ještě jejich dvojí snížení:

Zdroj: X

Ekonomika oživuje, Fed by měl ale dál snižovat sazby: Riziko recese je pryč a ekonomika zase zrychluje. Na CNBC o tom hovořil stratég Mike Wilson. Podle něj se americká ekonomika během posledních tří let nacházela ve stavu určité recese, která se neprojevovala na celkové úrovni, ale přelévala se z jedné její části do jiné. Tento vývoj podle stratéga potvrzují i poslední revize dat z trhu práce a ukazuje se, že ten byl na svém cyklickém dnu někdy v březnu a dubnu letošního roku. K tomu Wilson dodal, že akciové trhy se většinou obracejí k dalšímu růstu ještě v době, kdy recese trvá. Chování amerických akciových trhů podle něj potvrzuje celou tuto teorii společnosti .

Americká centrální banka pracuje s daty, která popisují jen již proběhlé události a podle experta je tak opět „za křivkou“. Měla by snižovat sazby, i když probíhá oživení ekonomické aktivity. Sazby se totiž stále nachází příliš vysoko a „trhy jsou naceněny na agresivnější pokles než pouhých 25 bazických bodů“. Podle Wilsona v dubnu letošního roku končil medvědí trh na amerických akciích, jeho existenci potvrzuje to, jak během předchozího roku „oslabila průměrná akcie na trhu“. Pak začal nový býčí trh a akciím nezabrání v růstu ani to, že Fed zvedá sazby příliš pomalu.

Firmy by měly více přemýšlet: Hemant Taneja z General Catalyst hovořil na CNBC o změnách, které by mohla přinést umělá inteligence a jak by společnosti měly reagovat na nové prostředí. Silicon Valley se podle něj doposud řídilo strategií „rychle dopředu a důsledky se vyřeší později“. Nyní podle experta musí firmy více uvažovat nad svým směrem a svými záměry. Příležitosti spojené s umělou inteligencí se pak podle něj točí zejména kolem energetiky, protože AI vyžaduje nové zdroje, a toho, jak tato technologie zlepší produktivitu.

Podle experta dojde podobně jako v minulosti k vybudování příliš velkého objemu kapacit, ale „do něj postupně dorosteme“. Přijde tedy období, kdy se bude zdát, že část kapacit budovaných pro provoz AI zůstane nevyužita, postupně ale dojde i k jejich využití. „Budou tu velcí vítězové, ale není jasné, které modely nakonec uspějí.“ AI bude mimo jiné ulehčovat programování. Některé společnosti pohybující se v této oblasti mohou díky tomu rychle růst, ale zároveň nebudou dosahovat ziskovosti kvůli konkurenci.

Na CNBC se také diskutovalo o tom, že technologický pokrok se prudce zrychluje. Pro firmy to znamená riziko „adopce technologií, které se záhy stanou zaostalými.“ Umění tak bude spočívat v tom, vytvořit podnikatelské modely a systémy, které budou odolné vůči tomuto riziku.

Rozšiřování AI euforie: Peter Kraus z Aperture Investors hovořil na CNBC o rozšíření AI euforie. Je podle něj podmínkou pokračování rally na americkém akciovém trhu. Na počátku rozhovoru se ale věnoval monetární politice a inflaci s tím, že podle něj americká centrální banka ve skutečnosti nelpí na dosažení inflačního cíle ve výši 2 %. Investor v této souvislosti připomněl vývoj po roce 2008, kdy se inflace pohybovala na velmi nízkých úrovních. Z historického hlediska jde ale podle něj spíše o anomálii. A nyní se Fed může spokojit i s vyšší inflací, takže sazby půjdou dolů i bez jejího poklesu k 2 %. „Dvě procenta jsou lepší, ale tři nejsou žádnou tragédií,“ dodal.

Fiskální politika je podle experta expanzivní, a to táhne nahoru akciové trhy. Pomáhá jim i výhled na deregulaci a celkový sentiment. Negativní dopad cel je pak více než vyvážen vysokými investicemi do umělé inteligence. V protikladu k tomu nyní operují dluhopisové trhy, které podle investora aktuálně kladou velký důraz na vývoj na trhu práce. Pokud pak má akciový trh dál růst, musí dojít k uvedenému rozšíření AI euforie na řadu jiných akcií a firem. Jestliže k tomu nedojde, trh projde korekcí.

Kraus podle svých slov míní, že k něčemu takovému skutečně dojde, obavy v něm ale budí imigrační politika současné americké vlády. Ta totiž snižuje nabídku práce ze strany lidí, kteří jsou ochotni pracovat za nižší mzdy. AI přitom může zvyšovat produktivitu, ale pokud má být tento její potenciál plně využit, musí existovat i dostatek zaměstnanců, jejichž produktivita by rostla. „Tato země potřebuje rostoucí populaci a tato oblast musí být spravována inteligentním způsobem,“ dodal investor.